Data centers & IA : une dynamique d’investissements structurelle et mondiale

L’intelligence artificielle (IA) a captivé l’imagination du public avec l’introduction de ChatGPT 3.5 en novembre 2022, il y a presque deux ans et demi.

Les applications d’IA ont créé un besoin massif de centres de données (« Data centers ») équipés de GPU [1] , utilisés pour l'entraînement et l'inférence des modèles d’intelligence artificielle.

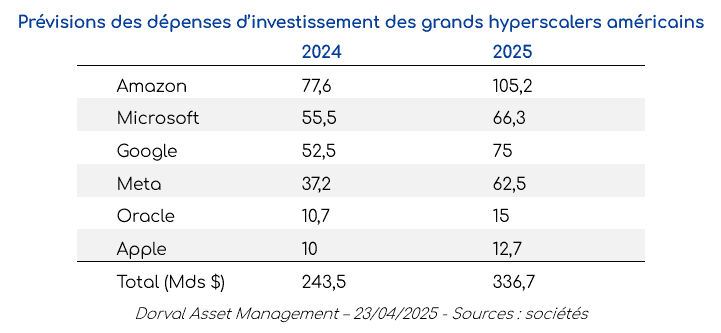

Les prévisions de dépenses d'investissement (CapEx) communiquées en début d’année par les grands hyperscalers [2] américains, américains pour 2025 font apparaitre une croissance proche de 40 %. Nous serons attentifs au message.

Le développement des infrastructures a été beaucoup plus modeste en Chine (30 milliards de dollars en 2025, soit 12 fois moins qu’aux États-Unis), le pays devant contourner les restrictions imposées sur les puces Nvidia par l’administration Trump. La Chine a ainsi adopté une approche plus frugale sur l'intelligence artificielle, avec notamment le modèle DeepSeek sorti en janvier 2025, reconnu pour son efficacité en matière de consommation de GPU.

Ces éléments, combinés aux rumeurs selon lesquelles Microsoft et Amazon auraient annulé des baux (aucune donnée officielle actualisée de ces entreprises pour l'instant), ont récemment alimenté des inquiétudes quant à la pérennité de la mégatendance de la construction de centres de données. Cela soulève la question : sommes-nous dans une bulle de l'IA ?

Répondre à cette question nécessite de développer une vision sur :

1. l’adoption de l'IA ;

2. la monétisation de l'IA à l'avenir.

Nous pensons que nous sommes encore à un stade très précoce de l'adoption de l'IA, qui dépasse largement le cadre de l'IA générative — que certains perçoivent simplement comme un moteur de recherche amélioré par rapport à Google. De nombreuses applications d'IA restent à venir, telles que les logiciels agents (« agentic software »), les robots humanoïdes, les modèles multimodaux (intégrant l'audio et la vidéo en plus du texte pour l'entraînement des IA), la conduite autonome complète (« Full Self-Driving » ou FSD), ainsi que des applications dans le domaine de la défense. Quant à la monétisation, nous pensons en général que si l’applicatif est créateur de valeur, l’IA sera bien monétisée.

En Europe, l'exposition à cette thématique passe par les acteurs de l'électrification (comme Schneider, Prysmian, Legrand, sociétés investies dans plusieurs portefeuilles chez Dorval AM), l'IA étant très énergivore. Les derniers indicateurs des entreprises actives dans cette chaîne de valeur ne montrent aucun signe de ralentissement ; au contraire, nous observons une accélération des investissements dans cette catégorie, avec des acteurs tels que ABB, Vertiv, Alphabet ou Vernova affichant de bons résultats et/ou révisant à la hausse leurs perspectives annuelles pour 2025. La conférence Data Center World 2025, qui s'est tenue à la mi-avril, a aussi confirmé ces tendances positives.

_

1 GPU : processeur graphique (de l'anglais Graphics Processing Unit)

2 Hyperscaler : entreprise spécialisée dans la fourniture de services d'infrastructure cloud hautement évolutifs.

Document à caractère publicitaire. Veuillez vous référer à toutes les caractéristiques et à tous les objectifs du fonds disponibles dans le prospectus et dans le document d’informations clés pour l’investisseur avant de prendre toute décision finale d’investissement.