De la parole aux actes : la Fed veut protéger la croissance - 23 septembre 2024

La première baisse des taux, de 50 points de base, annoncée par Jerome Powell le 18 septembre matérialise le changement de discours de la Réserve fédérale depuis la fin de l’année dernière. Elle se produit à un moment où l’économie américaine semble plus résiliente que ce que certains craignaient.

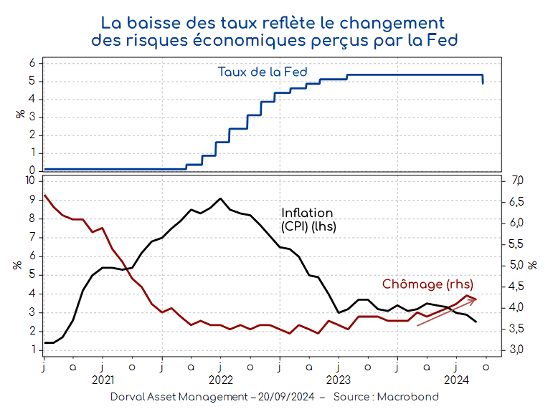

Alternativement chauffés puis refroidis par les discours successifs de Jerome Powell depuis la fin de l’année dernière, les investisseurs du monde entier ont enfin du concret à se mettre sous la dent. Les taux monétaires américains – une des variables les plus importantes de la finance mondiale – ont entamé leur descente avec une première baisse de taux de 50 points de base le 18 septembre, de 5,25%-5,50% à 4,75%-5,25%. Cette baisse des taux traduit une modification des risques perçus par la Réserve fédérale : son objectif d’inflation à 2% semble quasiment atteint, alors que la légère remontée du taux de chômage observée au cours des derniers mois menace son objectif de plein emploi (graphique 1).

En baissant les taux de 50 points de base et non de 25 points de base, Jerome Powell entend maximiser les effets de sa politique d’assurance. Il est désormais clair que si les prochains chiffres de l’emploi et du chômage se détérioraient à nouveau, la baisse des taux continuerait à un rythme élevé. Si le chômage se stabilise, la baisse des taux sera plus progressive. Le scenario central dans lequel s’inscrivent aujourd’hui à la fois les anticipations de marché et celles des membres de la Fed est celui d’un atterrissage des taux d’intérêt à court terme sur des niveaux proche de 3% au milieu de l’année prochaine.

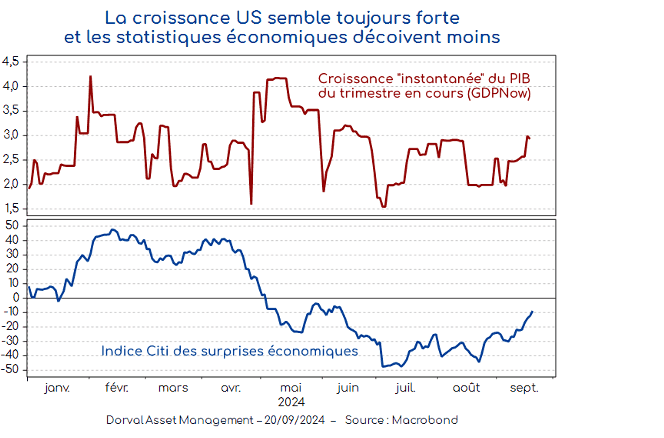

La trajectoire comme le niveau terminal du processus de baisse des taux est cependant loin d’être prédéterminée. Après plusieurs mois de déceptions sur le front économique, les dernières statistiques décrivent une économie américaine toujours solide (+3% de croissance au T3 si l’on en croit l’estimation instantanée « GDP Now » de la Fed d’Atlanta), et les indices de surprises économiques se redressent (graphique 2). La confiance des consommateurs s’est en effet redressée en septembre, les ventes au détail ont progressé et la production industrielle a rebondi au mois d’août, tout comme les permis de construire. Quant aux demandes hebdomadaires d’indemnités chômage, elles sont reparties à la baisse tout récemment. Il n’est donc pas certain que le prochain « job report » qui sera publié le 4 octobre indique une poursuite du ralentissement de l’emploi – cela pourrait même être l’inverse.

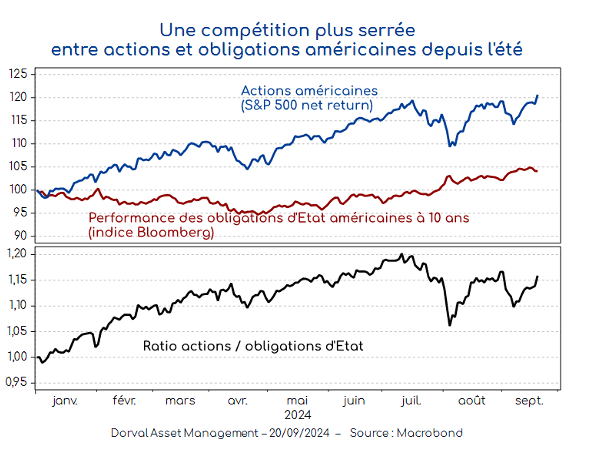

Pour le marché des actions, ce contexte d’une économie américaine solide et de taux monétaires qui baissent est évidemment favorable. La compétition est cependant serrée depuis cet été entre le marché des actions et le marché des obligations à long terme (graphique 3), ce dernier étant soutenu par la dynamique de baisse des taux monétaire et par le potentiel de gains en cas de forte décélération économique. La compétition reste ouverte, mais il nous semble assez peu probable que les obligations d’Etat puissent continuer à performer aussi bien que ces trois derniers mois maintenant qu’elles intègrent des taux Fed à 3% l’année prochaine, que l’économie américaine reste solide, et que l’action de la Fed protège les anticipations de croissance mondiale. Nous continuons donc à surpondérer les actions dans nos allocations (nous avons légèrement remonté les taux d’exposition après la décision de la Fed), et conservons à ce stade une duration obligataire quasiment nulle.