En Europe, le couple croissance-taux d’intérêt reste favorable - 27 mai 2024

Les dernières statistiques européennes valident le scénario du retour de la croissance en Europe, y compris en Allemagne. Cette bonne nouvelle économique interroge le potentiel de baisse des taux de la BCE, mais pas au point de détériorer les fondamentaux des marchés financiers européens.

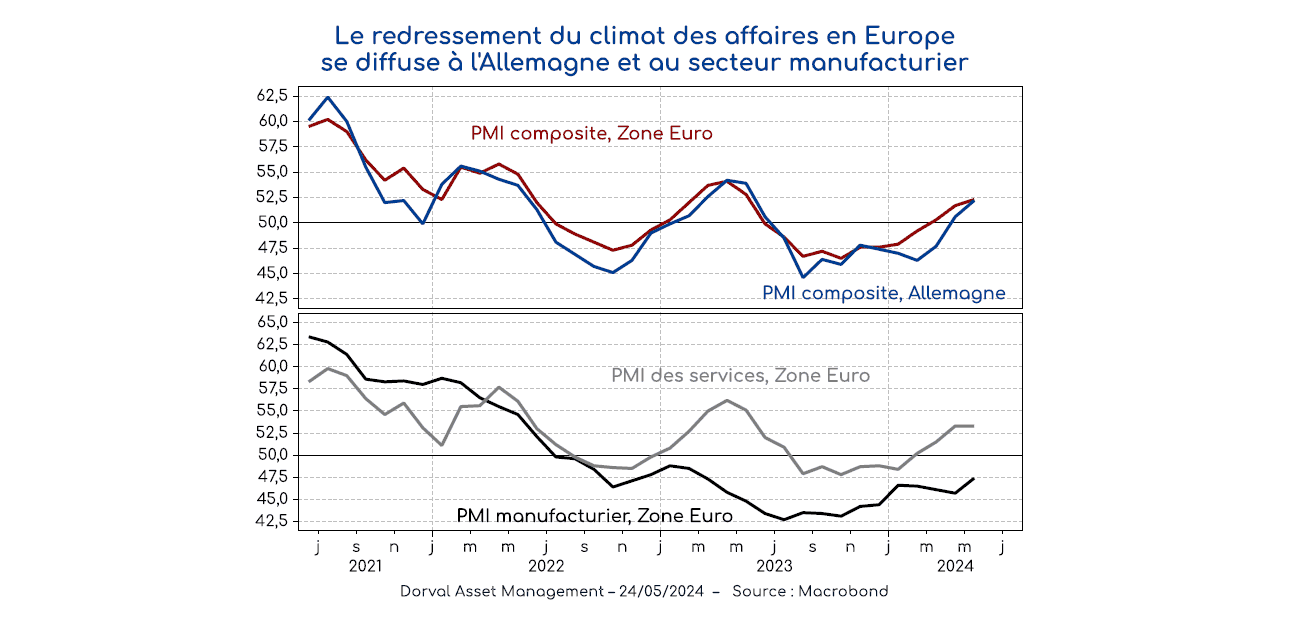

Après les bonnes surprises de la croissance du PIB de la zone euro au premier trimestre 2024 (+0,3%, contre +0,1% attendu par le consensus), la dynamique de reprise se confirme au deuxième trimestre. La hausse des PMI s’accentue en effet au mois de mai en zone euro, embarquant à la fois le secteur manufacturier et l’économie allemande (graphique 1). Selon la société S&P Global qui compile ces enquêtes, les nouvelles commandes aux entreprises grimpent à leur rythme le plus élevé depuis plus d’un an, et c’est cette fois la demande interne qui porte la reprise.

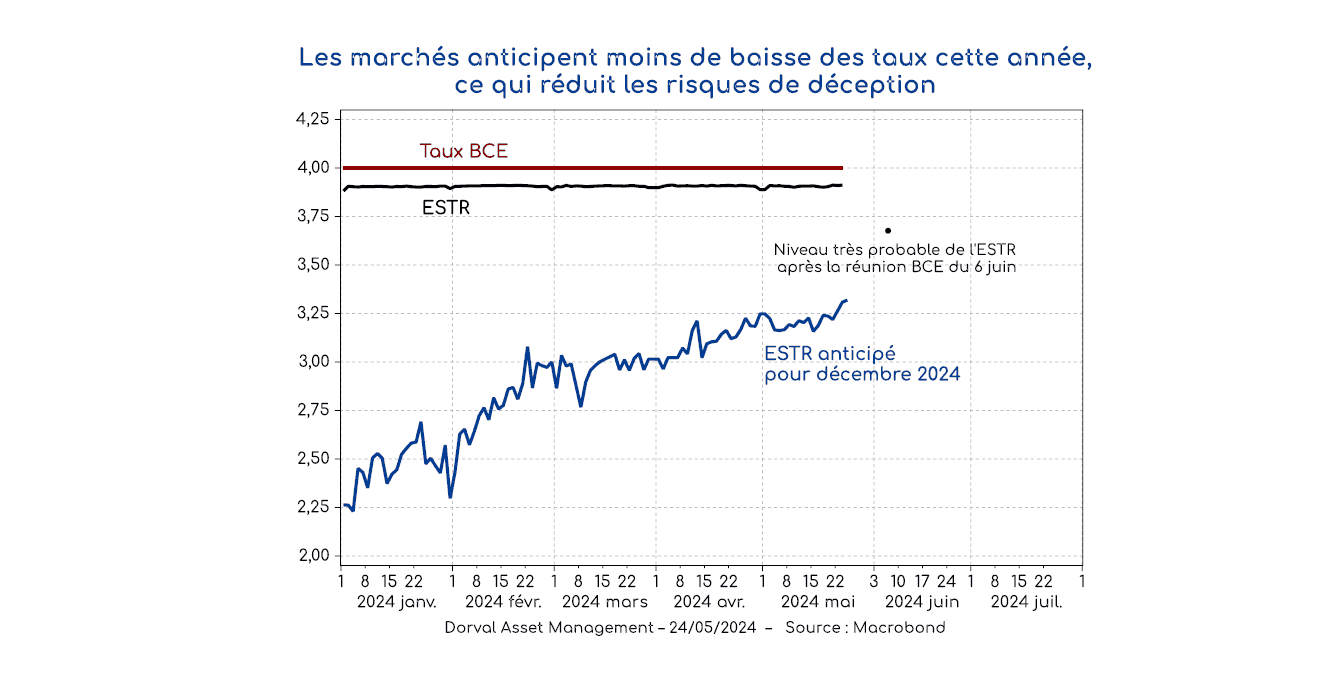

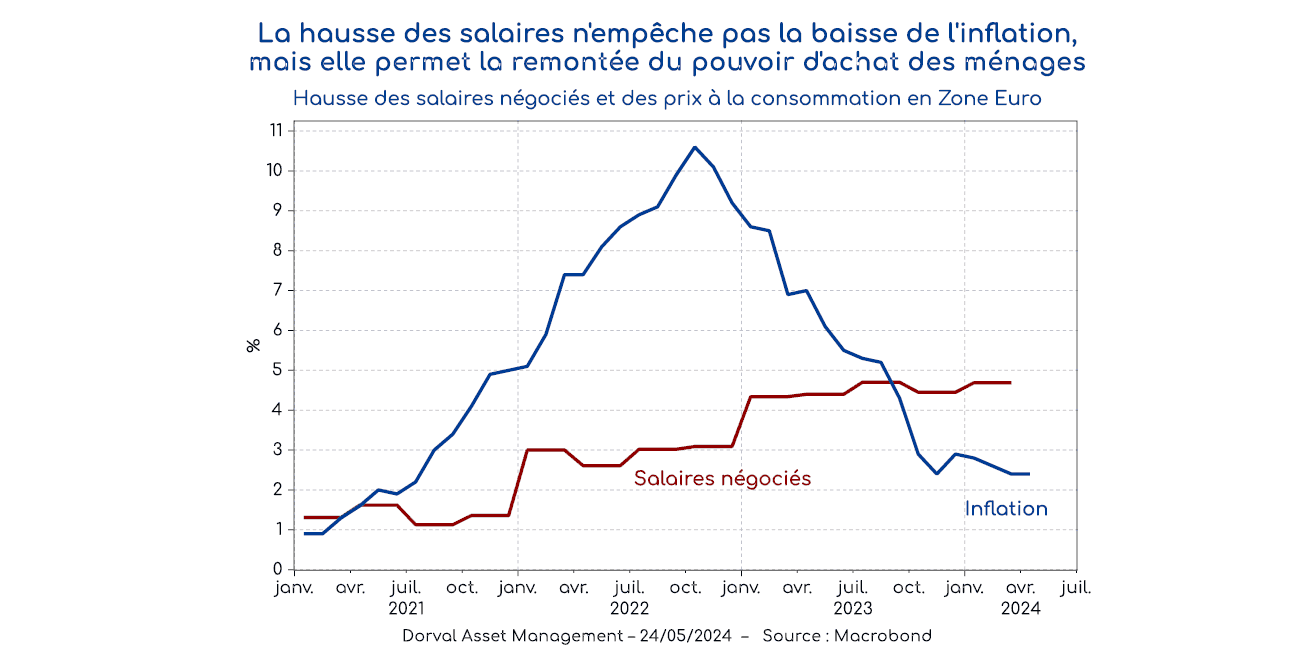

Ces bons chiffres valident, en quelque sorte, l’optimisme grandissant des investisseurs à propos de l’Europe depuis quelques mois. Mais ils suscitent aussi des questions quant aux perspectives de taux d’intérêt. La BCE va bien baisser ses taux pour la première fois le 6 juin, mais la pression pour baisser les taux rapidement cette année devient moins forte dans un contexte de retour de la croissance. Les données partielles du premier trimestre sur l’évolution des salaires montrent par ailleurs une résilience qui contribue à la prudence de la BCE, même si les salaires sont très probablement un indicateur retardé de l’inflation. Les dernières enquêtes PMI révèlent d’ailleurs que les entreprises montent leur prix de vente de moins en moins vite, en particulier dans les services. En revanche, il est vrai qu’avec des salaires qui montent plus vite que les prix, les ménages regagnent une partie du pouvoir d’achat perdu en 2021-2023 (graphique 2). Cette tendance soutient les perspectives de croissance de la zone euro, ce qui diminue d’autant le besoin de baisser les taux d’intérêt rapidement.

Mais ne faut-il pas aller encore plus loin et se demander si, avec le retour de la croissance en Europe, la BCE a vraiment besoin de baisser ses taux ? Cette question, qui fait écho à la question similaire que se posent certains membres de la Réserve fédérale américaine, n’est pas totalement absurde. Il faut cependant souligner les différences frappantes entre les deux régions. Alors que l’économie américaine n’a jamais faibli depuis la fin du Covid, l’Europe ne fait que commencer à sortir d’une stagnation de près de 18 mois, son inflation sous-jacente semble désormais très proche de l’objectif des 2%, et sa politique budgétaire est devenue nettement moins accommodante. Dans de nombreux pays, le secteur de l’immobilier reste par ailleurs traumatisé par la vitesse des hausses de taux de 2022-2023.

L’équilibre entre les perspectives de croissance – en progrès – et celles des taux d’intérêt de la BCE – en baisse plus ou moins nette suivant les scénarios – reste donc globalement favorable aux marchés financiers. Cela n’empêche pas, à très court terme, des prises de profits tactiques sur des marchés des actions devenus plus optimistes. Nous notons cependant que les marchés obligataires ont déjà nettement révisé leurs anticipations de baisse des taux de la BCE dans le sens de la prudence (deux à trois baisses des taux d’ici la fin de l’année, dont une déjà quasi acquise, graphique 3), ce qui devrait contribuer à limiter les risques.