Entre guerre et paix, les actions européennes montent-elles trop vite ? - 17 février 2025

Après les estimations des dégâts de la guerre commerciale sur l’économie européenne, voici venue celle des bénéfices espérés d’un cessez-le-feu en Ukraine. Les marchés européens, qui ont fortement grimpé depuis six semaines, sont-ils en passe de devenir trop optimistes ?

Dans la foulée de l’élection de Donald Trump, les économistes ont tenté d’estimer les dégâts qu’une guerre commerciale pourrait infliger à l’économie de la zone euro. Les estimations s’étalaient entre 0,3% et 0,7% environ de perte de PIB en 2025. Tous les modèles considèrent l’impact direct des droits de douane américains comme négligeable – d’autant qu’ils seraient en grande partie absorbés par la baisse de l’euro. Ce que les économistes craignaient en début d’année concernait essentiellement le canal de l’incertitude, avec un impact négatif sur l’investissement, et celui d’une dégradation des conditions financières (baisse de la bourse, etc.)

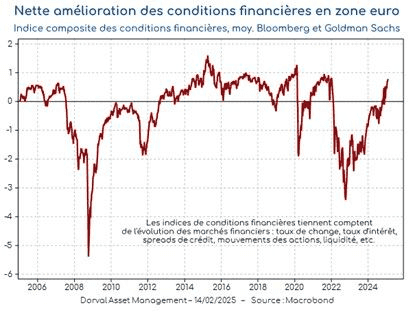

S’il est encore bien trop tôt pour faire un bilan du canal de l’incertitude – les droits de douane ne sont toujours pas vraiment annoncés – on peut être en revanche totalement rassuré, à ce stade, sur le deuxième point. Les conditions financières européennes se sont non pas dégradées mais fortement améliorées depuis l’élection de Donald Trump (graphique 1). Les actions européennes ont en effet fortement grimpé, les spreads de crédit souverains et d’entreprises se sont réduits, et l’euro est devenu plus compétitif.

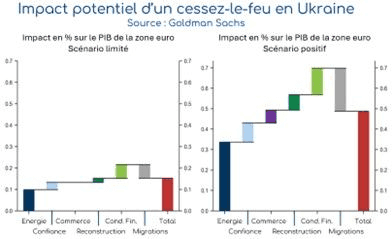

Parmi les éléments favorables qui ont joué depuis trois mois, dont en particulier la baisse des taux de la BCE, il y a la perspective d’un cessez-le-feu en Ukraine sous l’égide d’une administration américaine qui ne désire plus soutenir l’effort de guerre. Economiquement, l’enjeu principal se situe bien entendu du côté du prix de l’énergie, avec, à terme, la perspective éventuelle d’une réouverture partielle ou totale du gazoduc russe qui passe par l’Ukraine. Cet effet positif potentiel de baisse des prix de l’énergie se cumulerait avec un effet positif sur la confiance des ménages et des marchés financiers. L’impact serait marginalement augmenté par le potentiel de reconstruction de l’Ukraine, mais réduit par le retour des immigrés Ukrainiens chez eux. Selon Goldman Sachs, qui présente deux scénarios (graphique 2), les effets nets pourraient atteindre +0,2% à +0,5% du PIB de la zone euro selon les cas, et l’inflation baisserait de 0,15% à 0,5%.

Ces scénarios demeurants encore très hypothétiques, certains investisseurs commencent à se demander si les marchés européens ne sont pas allés un peu trop vite depuis le début de l’année, avec des gains de près de 15% pour l’Euro Stoxx 50 par exemple. Cette question semble d’autant plus pertinente que, malgré une saison des résultats pour l’instant rassurante, les bénéfices par action agrégés ne se redressent que très lentement (graphique 3). Le moteur principal de la hausse du marché est donc celui de la remontée des valorisations. Pour soutenir la hausse des marchés, il faudra donc, à plus ou moins court terme, que la hausse des bénéfices se fasse plus convaincante, et, le cas échéant, soit perçue comme durable.

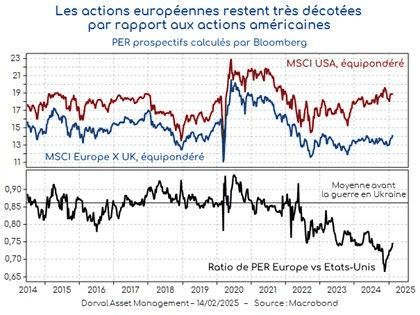

En termes relatifs, cependant, le rattrapage des actions européennes reste encore assez modeste par rapport aux actions américaines. Le poids des « 7 magnifiques » rendant peu pertinentes les comparaisons de valorisation des indices classiques, nous avons mesuré le ratio de PER entre l’Europe et les Etats-Unis à l’aide des indices MSCI équipondérés. Ce ratio, qui avait décroché en 2022 en grande partie à cause de la crise énergétique liée à la guerre en Ukraine, reste encore très bas (graphique 4). Les actions européennes sont encore 25% moins chères que les actions américaines, contre une décote moyenne de 15% avant 2022. Le potentiel de rattrapage demeure donc important.

Dans nos portefeuilles, nous conservons nos positions inchangées, avec un poids des actions supérieur à celui de nos indices de référence dans tous nos fonds flexibles et diversifiés européens et mondiaux. Nous surveillons l’évolution de la guerre commerciale et des négociations sur l’Ukraine, ainsi que les signes possibles mais à ce jour encore hésitants d’une amélioration du climat économique en Europe.