Et maintenant ? - 7 avril 2025

En imposant le 2 avril des droits de douane extrêmement lourds à la majorité de ses partenaires commerciaux, Donald Trump a provoqué une crise de marché comme il en arrive rarement. Les bourses mondiales sont à un point critique.

Donald Trump a annoncé la mise en place de droits de douane quasi-universels, à l’exception des biens couverts par l’accord USMCA avec le Canada et le Mexique, soit 25% des importations. Ces droits s’étalent de 10% pour le Royaume-Uni ou le Brésil à 54% pour la Chine, en passant par 20% pour l’Union européenne. Sauf changement de calendrier, ils entreront en vigueur le 9 avril. Certains secteurs, comme les produits pharmaceutiques et les semi-conducteurs, sont pour l'instant épargnés.

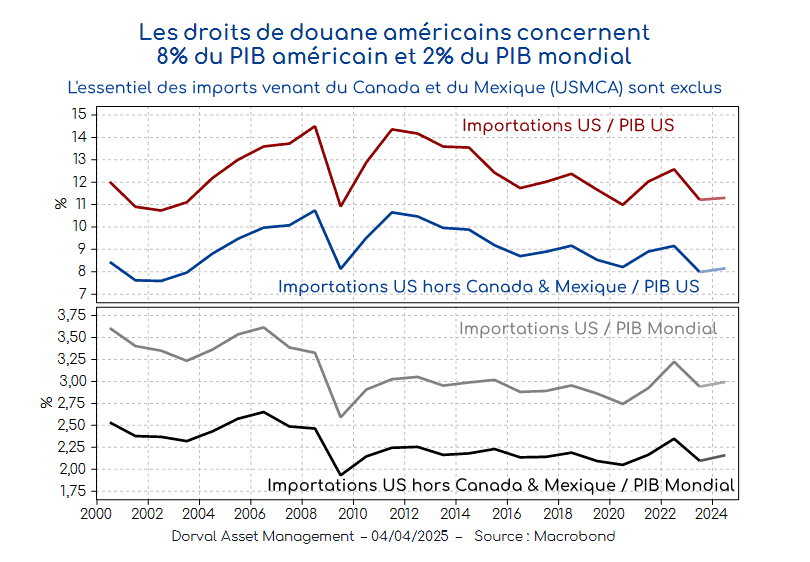

Pris isolément, et d'un point de vue strictement macroéconomique, l'impact direct de ces mesures n’est pas automatiquement synonyme de récession. L'économie américaine reste en effet relativement fermée, avec un taux d'importations de biens représentant seulement 11% de son PIB, dont 3% (Canada et Mexique) ne sont pas concernés par les nouveaux droits de douane. En termes de PIB mondial, les biens concernés par ces droits de douane ne représentent que 2% (graphique 1).

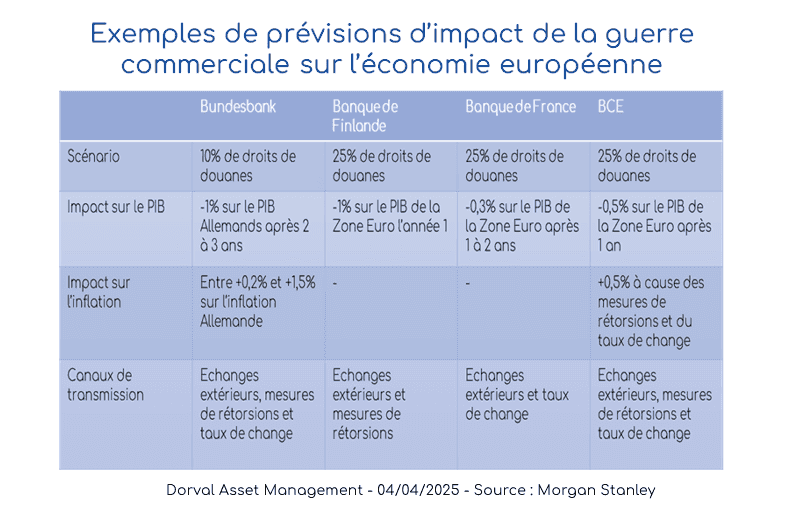

Ce qui interroge le plus les investisseurs et les économistes, ce sont les conséquences indirectes de ces décisions. Du côté négatif : les représailles commerciales, comme on l’a vu de la part de la Chine qui réplique avec 34% de droits de douane sur les produits américains, l’impact des incertitudes sur l'investissement, et l’impact de la forte détérioration des conditions financières. Du côté des absorbeurs de choc, on pense bien entendu au méga plan de relance allemand, au soutien à la demande en Chine, aux futures baisses d'impôts aux États-Unis, à la baisse des prix de l'énergie et des taux d'intérêt à long terme, et à l’action des banques centrales. En conséquence, les prévisionnistes ne peuvent que proposer des ordres de grandeur d’impact, comme le résume le tableau ci-dessous pour ce qui concerne la zone euro.

À court terme, les investisseurs surveilleront de près les réactions internationales, entre représailles et tentatives de négociation avec Donald Trump, ainsi que les réponses budgétaires et monétaires. La Chine, cible principale, a déjà répliqué avec des droits de douane de 34% sur les importations américaines. L'Europe prépare ses contre-mesures, dont probablement une augmentation de la taxe digitale sur les géants américains du numérique. Si une escalade semble inquiétante, elle pourrait aussi contraindre les États-Unis à entamer de véritables négociations (qui sait ?). La situation restera très fluide, comme on l'a vu en février et mars avec le Canada et le Mexique, qui ont finalement trouvé une issue favorable.

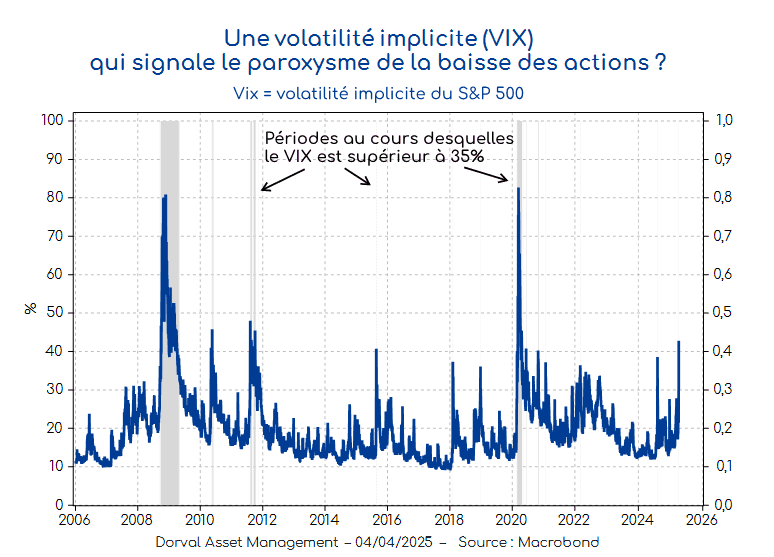

Les marchés financiers, quant à eux, entrent dans une phase de tensions extrêmes. L'aversion au risque grimpe, et le VIX, indicateur de la volatilité du S&P 500, dépasse les 35%, un niveau rarement tenu longtemps en dehors de crises systémiques majeures comme celle de 2008 (graphique 3).

Dans nos fonds diversifiés et flexibles, nous avons pris l’occasion de la forte hausse de la volatilité pour prendre nos profits sur les « puts » (options de vente) que nous avions achetés au cours des dernières semaines. Nous ajusterons nos stratégies en fonction des réactions aux annonces de Donald Trump, en particulier en Europe, et de l’ampleur des baisses sur les différents marchés.