Europe : un mur d’inquiétudes à gravir - 18 novembre 2024

Tout le monde ou presque s’accorde sur l’idée que l’élection de Donald Trump est un nouveau choc négatif pour l’Europe. C’est pour nous l’occasion de passer les actions europ�éennes au crible de nos quatre piliers d’analyse : la macroéconomie, la microéconomie, l’analyse des valorisations, et la finance comportementale.

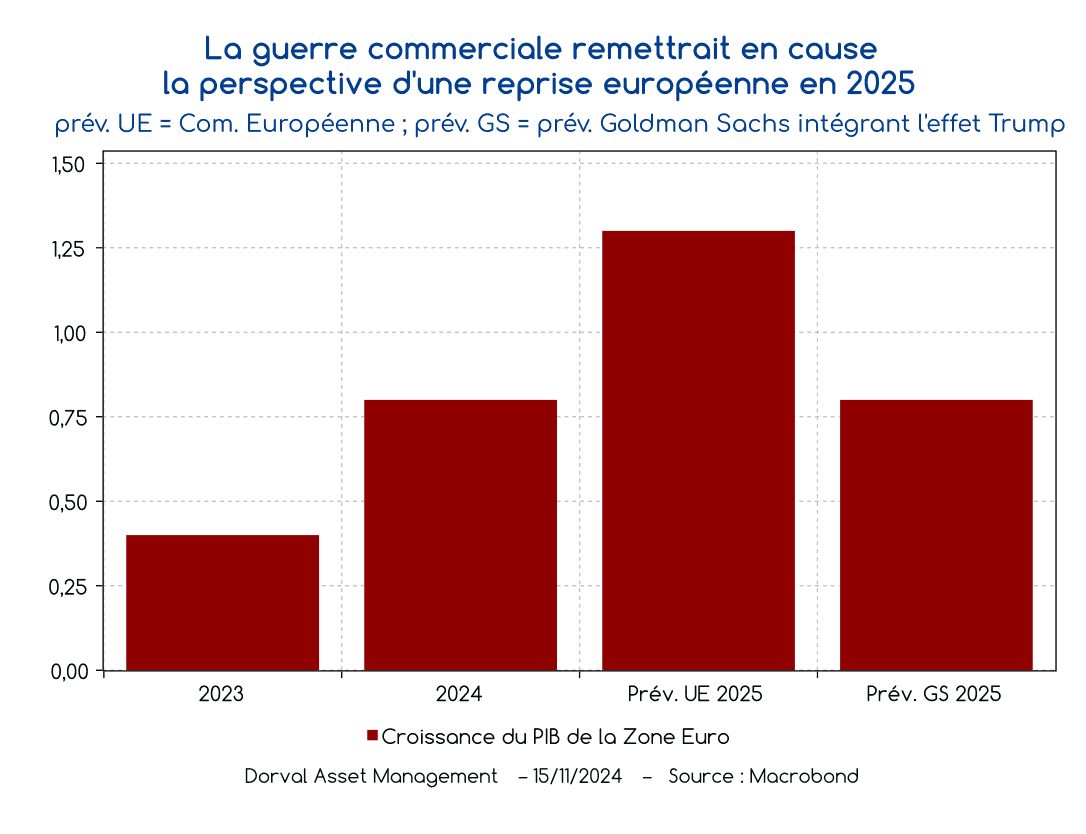

Macroéconomie. La livraison semestrielle des prévisions de croissance que la Commission Européenne vient de publier (le 15 novembre) inciterait plutôt à un certain optimisme. Le PIB de la zone euro croîtrait de 1,3% en 2025, après 0,8% en 2024 et 0,4% en 2023, et l’inflation s’installerait durablement à 2%. Finalisées avant la présidentielle américaine, ces projections sont forcément remises en question par l’élection de Donald Trump.

Déjà confrontée aux défis de la crise énergétique issue de la guerre en Ukraine et des finances publiques, l’Europe semble particulièrement vulnérable au scénario de guerre commerciale. La Bundesbank estime que ce scénario pourrait coûter 1% à l’économie allemande, et Goldman Sachs a coupé ses prévisions pour la zone euro de +1,1% à +0,8% en 2025 (graphique 1). L’impact direct des futurs droits de douane américains serait probablement négligeable, d’autant que la baisse de l’euro absorberait une part importante du choc. Mais les économistes craignent surtout les effets indirects des incertitudes commerciales sur l’investissement des entreprises. Selon Goldman Sachs, cet effet pourrait coûter 0,5% de PIB à la zone euro d’ici au début de 2026.

Certaines des bases du scenario de la Commission Européenne sont cependant toujours valables. La forte hausse de l’épargne des ménages européens depuis la guerre en Ukraine, le processus de remontée progressive du pouvoir d’achat et la baisse des taux d’intérêt à court terme qui s’accélère conduisent logiquement à prévoir une amélioration de la consommation. Cette amélioration semble déjà à l’œuvre depuis le mois d’août si l’on en croit les statistiques de ventes au détail. Le marché du travail sera cependant à surveiller, les entreprises signalant depuis peu un affaiblissement des perspectives en Allemagne et en France.

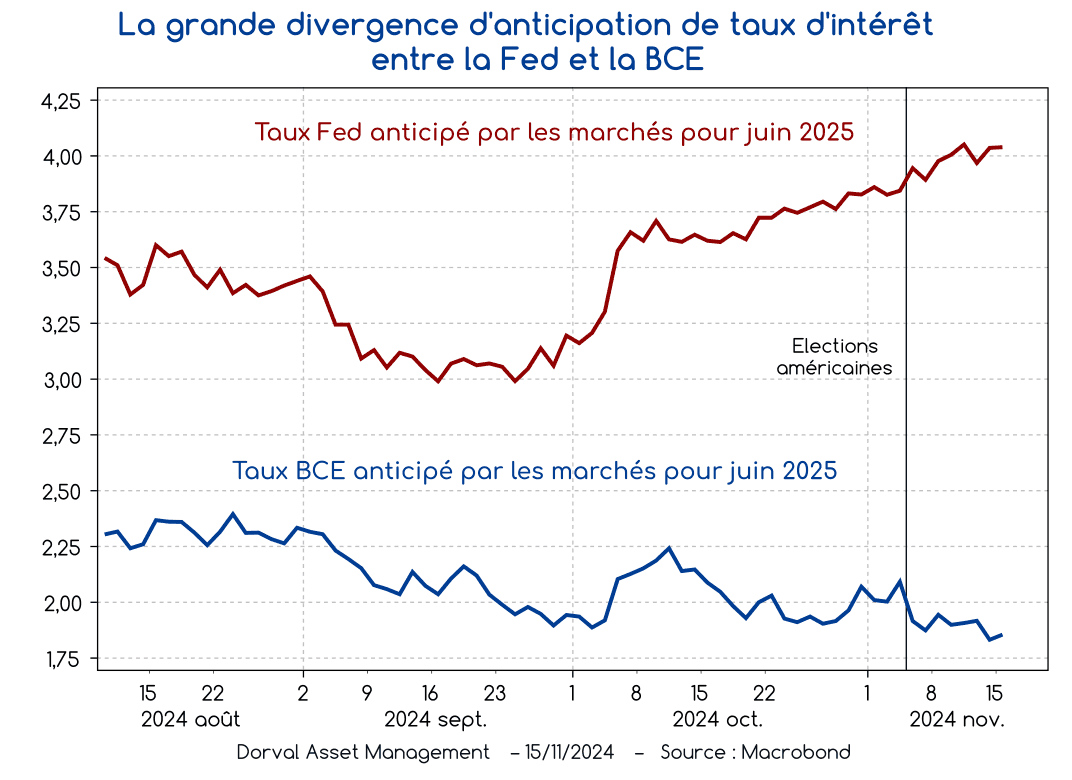

Enfin, le choc Trump pourrait être en partie compensé. L’élaboration d’une réponse budgétaire européenne prendrait du temps, mais la BCE, elle, a la capacité de redonner une impulsion positive plus rapidement. Les marchés anticipent que les taux de la BCE passeraient légèrement sous les 2% dès le printemps prochain (graphique 2) – contre 3,25% aujourd’hui – un scenario qui semble désormais très probable.

Microéconomie. L’analyse de l’influence du choc Trump sur les entreprises européennes cotées en bourse est forcément complexe. Les champions européens de l’exportation, déjà fragilisés par la perte de vitesse de la consommation chinoise de luxe et par la compétition des constructeurs automobiles chinois, semblent en première ligne de la guerre commerciale qui s’annonce. Mais beaucoup d’entreprises très exposées au marché américain produisent déjà sur place, et la demande américaine promettant d’être soutenue, l’effet sur les bénéfices pourrait être favorable – d’autant plus si l’euro s’affaiblit encore.

Les perspectives pour les bénéfices des entreprises financières européennes sont aussi questionnées dans la mesure où celles-ci dépendent en partie de l’équilibre entre la croissance économique et le niveau et la structure des taux d’intérêt. Le risque principal serait que la BCE soit forcée de revenir à des taux d’intérêt quasi-nuls qui endommageraient nettement les marges des banques et le bilan des assureurs. Ce risque a clairement monté, mais il ne constitue pas à ce stade, selon nous, le scénario central.

Quant aux résultats du reste de la cote européenne – dont les petites et moyennes valeurs – ils souffriraient des doutes accrus sur le secteur industriel, mais seraient soutenus par le scénario de reprise possible de la consommation, et par les effets positifs de la baisse des taux d’intérêt.

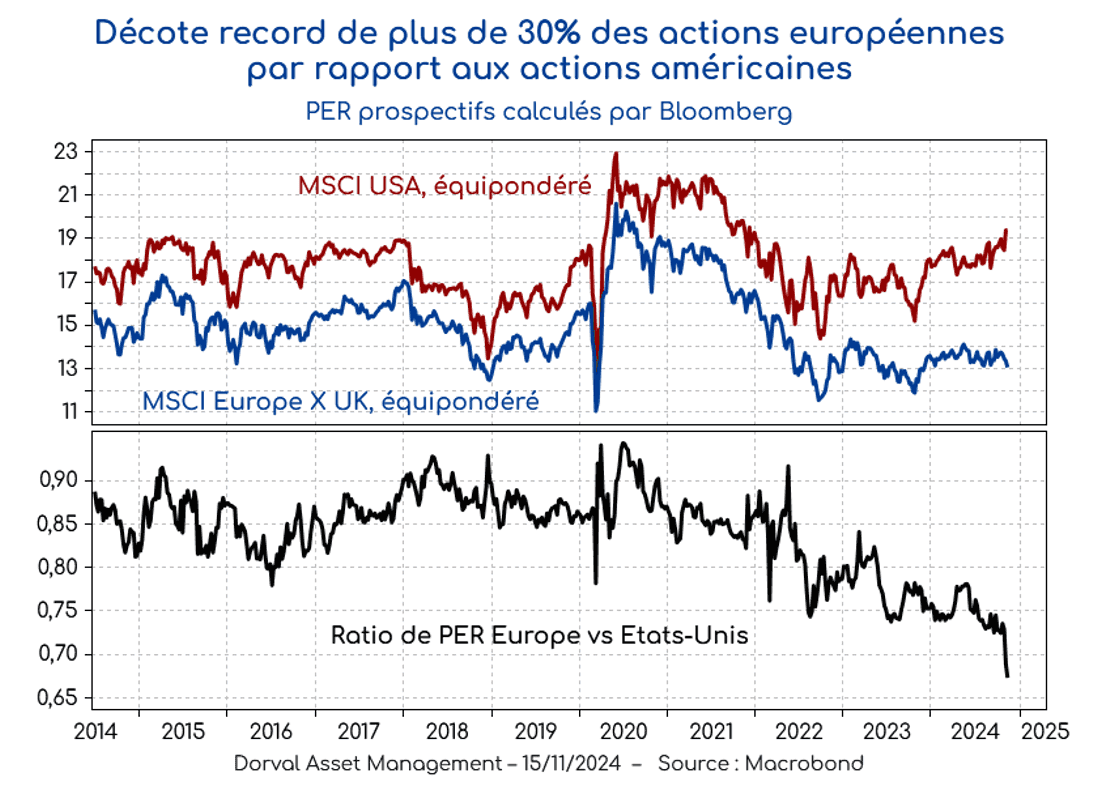

Valorisations. Si la valorisation relative des actions européennes par rapport aux actions américaines avait relativement bien résisté à la première guerre commerciale de 2018/2019, elle a considérablement décroché depuis la guerre en Ukraine (graphique 3). Et depuis l’élection de Donald Trump, la décote de l’Europe a atteint un nouveau point bas historique de 33% en termes de PER sur les indices équipondérés (cette mesure permet d’effacer l’effet des « sept magnifiques » américaines sur les valorisations). Le constat est frappant : alors que les PER américains se situent dans la partie haute de leur bande de fluctuation des 10 dernières années, les PER européens sont dans la partie basse. Que ce soit en absolu ou, encore plus, en relatif, la décote des actions européennes est donc criante, ce qui implique que beaucoup des risques perçus sont aujourd’hui dans les prix.

Finance comportementale. L’optimisme américain et le pessimisme européen, attestés par la dernière enquête de Bank of America auprès des investisseurs mondiaux, et par celle de l’institut ZEW (graphique 4), semblent à première vue justifiés. Mais ce constat pourrait aiguiser l’appétit des investisseurs « contraires », attirés par une bourse européenne qui gravirait le mur des inquiétudes. Les actions européennes pourraient être soutenues par exemple par la détermination de la BCE, qui se réunira le 12 décembre, par la baisse de l’euro et celle du prix du pétrole, par les perspectives offertes par la relance chinoise, et enfin par un scenario d’une guerre commerciale américaine relativement restreinte à l’égard de l’Europe.

Le diagnostic combiné de nos quatre piliers d’analyse ne nous conduit pas, à ce stade, à des mouvements forts de réallocation. Dans nos portefeuilles nous conservons une vision globalement constructive du marché des actions, vision basée sur des perspectives de croissance globale relativement solide, d’inflation normale ou presque, et d’assouplissement monétaire. Tactiquement, nous avons un peu réduit nos taux d’exposition, en ligne avec la hausse du risque de scénario négatif en Europe et/ou de prise de profit à Wall Street après l’euphorie des derniers jours. Nous surveillons cependant avec attention les différents éléments politiques et économiques qui pourraient nous conduire à remonter significativement notre exposition aux actions européennes.