Faut-il craindre la hausse des taux à long terme ? - 13 janvier 2025

La remontée des taux à long terme est le prix normal à payer pour l’optimisme économique américain. Le risque pour les actions vient moins du niveau actuel des taux longs que des incertitudes liées à la politique économique américaine.

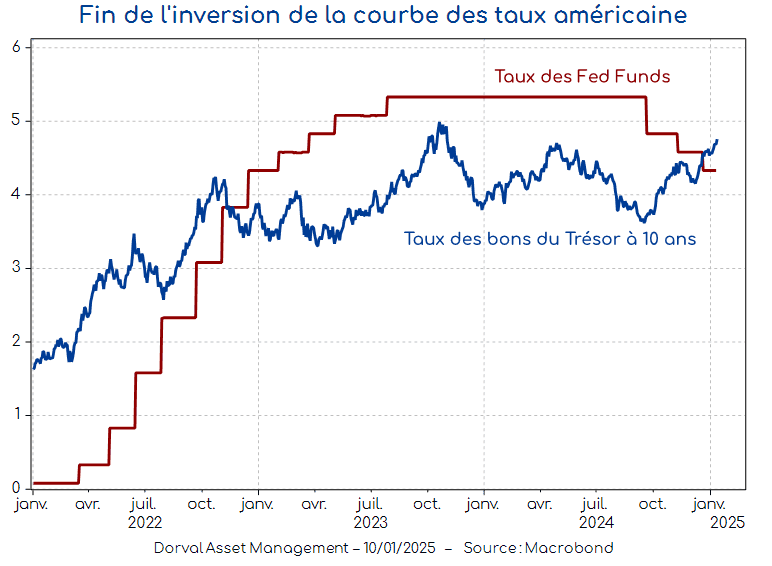

La nervosité du marché obligataire américain est compréhensible. Même si les taux à long terme (4,75%) sont repassés au-dessus des taux monétaires (4,3%) pour la première fois depuis plus de deux ans (graphique 1), la différence n’est pas encore suffisante pour conforter les investisseurs – la moyenne historique de l’écart est de 1,2%. De plus, les taux monétaires en dollar pourraient avoir du mal à baisser davantage dans les mois qui viennent. D’abord parce que les projets économiques de Donald Trump suscitent un certain attentisme de la part de la Réserve fédérale américaine. Et ensuite parce que les derniers chiffres de l’emploi (+256K créations nettes en décembre) montrent que l’économie américaine n’a pas besoin d’une baisse des taux d’intérêt en ce moment.

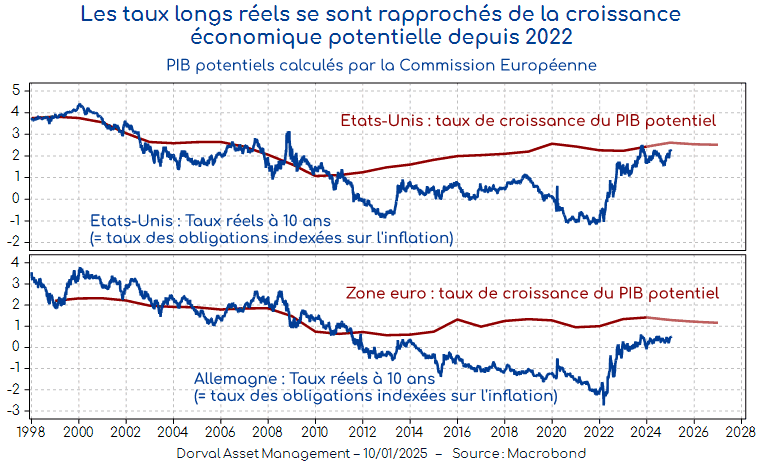

Au-delà de la nervosité récente des marchés, le débat de fond porte sur le niveau d’équilibre des taux réels à long terme. Après avoir maintenu une trajectoire assez proche de celle de la croissance économique potentielle au cours des années 2000, les taux réels ont plongé nettement en-dessous de cette référence au cours des années 2010, après la crise financière. On parlait alors de « stagnation séculaire », une situation dans laquelle les taux d’intérêt réels devaient rester très bas pour que la croissance économique puisse tenir et le chômage rebaisser. Depuis 2022, les taux réels et la croissance potentielle ont reconvergé, entièrement aux Etats-Unis et partiellement en zone euro (graphique 2). Cela n’est pas encore certain, mais il est de plus en plus probable que le bas niveau du chômage et le haut niveau des déficits publics soient cohérents avec des taux réels durablement plus élevés qu’au cours de la décennie précédente. Il faudra simplement s’y habituer.

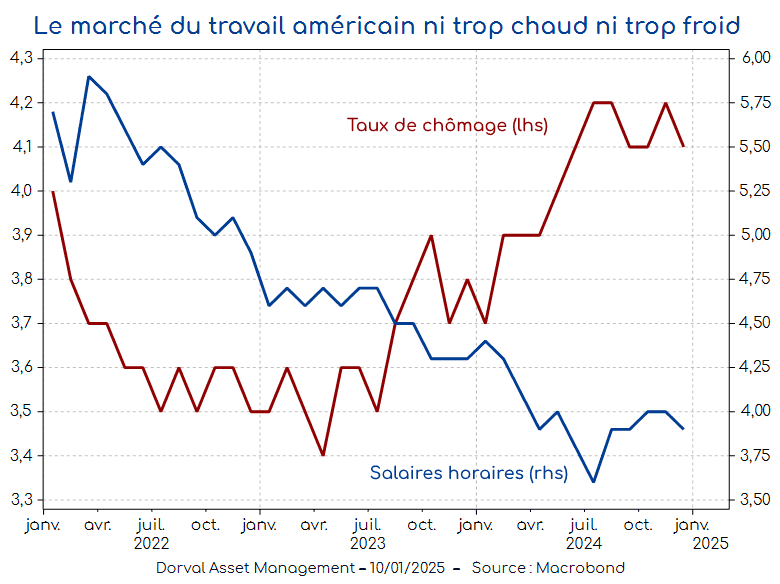

Les taux longs réels américains plus élevés, mais proches de la croissance potentielle, ont peu de raison de produire une forte baisse des marchés des actions, à condition que les pressions inflationnistes restent contenues. Le dernier rapport sur l’emploi montre que les pressions salariales sont restées basses au mois de décembre, à +3,9% pour les salaires horaires (graphique 3). Le scénario « Boucle d’or » d’une économie ni trop chaude ni trop froide semble donc toujours d’actualité. Ce scenario sera cependant testé par les annonces que Donald Trump fera au début de son mandat. Les risques sont connus : une politique combinant soutien à la demande par des baisses d’impôts, forte hausse des droits de douane et nette baisse de l’immigration est susceptible de dégrader la qualité de la croissance américaine en la rendant potentiellement plus inflationniste. Le président Trump prendra ses fonctions le 20 janvier prochain.

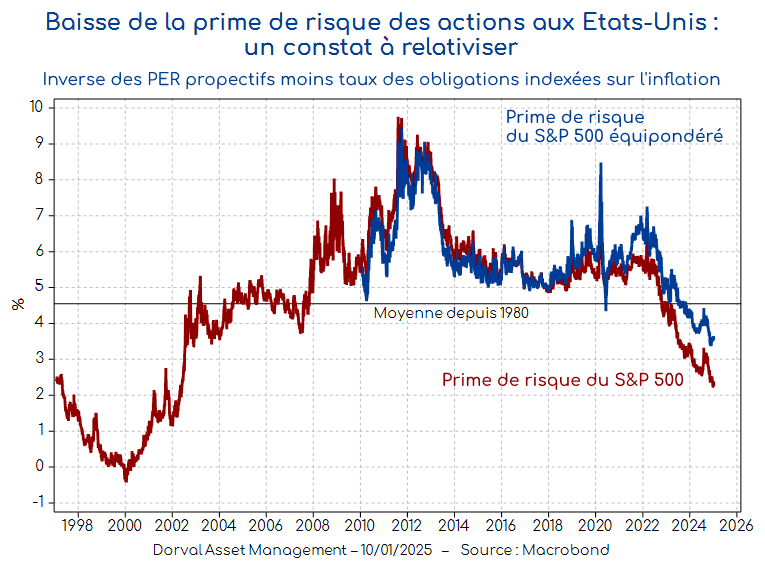

L’autre écueil possible concerne la valorisation relative des actions et des obligations – c’est-à-dire la prime de risque. Le niveau actuel des taux longs risque-t-il de générer des mouvements de réallocation d’actif en faveur des obligations d’Etat ? Pour le S&P 500, la prime de risque actuelle (soit l’inverse du PER de l’indice moins les taux longs réels) est un peu supérieure à 2%. C’est plus haut qu’en 1998/2000, mais c’est tout de même deux fois moins que la moyenne historique. Ce constat doit cependant être relativisé par un effet de composition aujourd’hui bien compris des investisseurs. Hors des « 7 magnifiques » (Nvidia, Apple, etc., soit 35% du S&P 500), dont le destin est d’ailleurs très peu lié à celui des taux d’intérêt, le PER de Wall Street devient plus normal. Mesuré par le S&P 500 équipondéré, on obtient une prime de risque de 3,5%, ce qui semble raisonnable.

Malgré les inquiétudes créées par la vitesse de réajustement des taux à long terme nous maintenons inchangée notre exposition au marché des actions, ainsi que nos thèmes d’investissement. Nous avons cependant mis en place un système de couvertures optionnelles nous permettant de protéger en partie les portefeuilles en cas de remontée de la volatilité dans les semaines à venir, en raison des incertitudes concernant la politique économique américaine.