La BCE consolide l'amélioration de l'équilibre croissance-taux en Europe - 10 juin 2024

Les derniers chiffres mitigés d’inflation et de salaires n’ont pas empêché la Banque centrale européenne (BCE) de baisser ses taux de 25 points de base, de 4% à 3,75%. La politique de la BCE et l’amélioration des perspectives de croissance militent toujours en faveur des univers de valeurs les plus sensibles au contexte macro-monétaire européen.

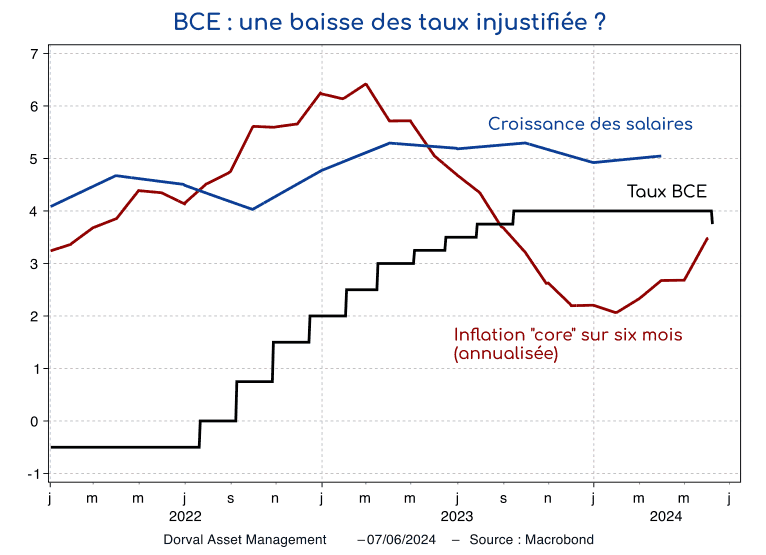

Malgré un fort consensus nourri par les membres de la BCE depuis plusieurs semaines, certains observateurs se demandent si la baisse des taux de 25 points de base annoncée le 6 juin dernier était bien justifiée. La grande prudence des propos de Christine Lagarde quant à la suite à donner à cette baisse a renforcé ces interrogations. Les chiffres d’inflation « core » (hors alimentation et énergie) des six derniers mois ont en effet été plutôt élevés, et les salaires ont continué à grimper à vive allure au premier trimestre (graphique 1). De plus, l’économie semble sortie de la stagnation, avec un PIB en hausse de 0,3% au T1 et des enquêtes PMI favorables pour le T2.

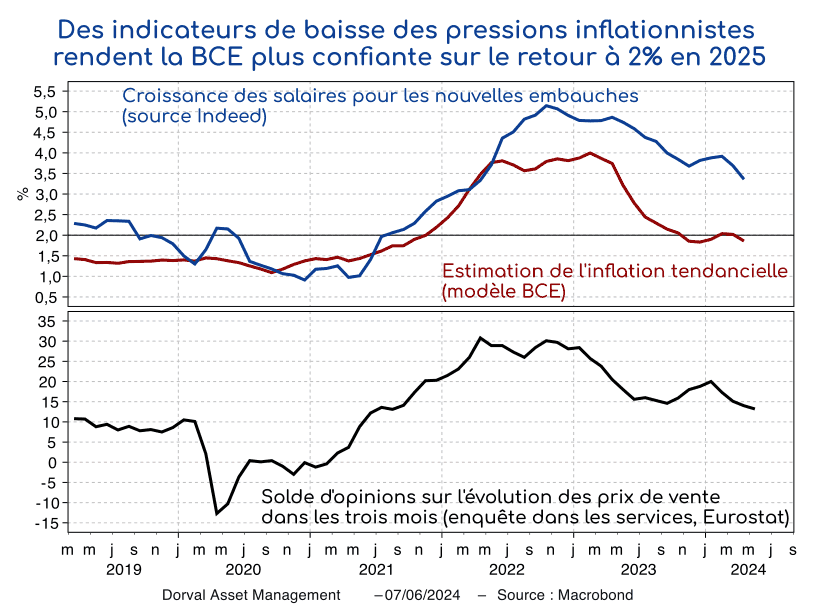

Deux catégories d’arguments soutiennent pourtant cette baisse des taux. Plusieurs indicateurs suggèrent d’abord que la tendance reste à la désinflation. Les entreprises de services anticipent des hausses de prix de vente de moins en moins rapides, les salaires à l’embauche semblent décélérer, et le modèle dit « PCCI » de la BCE estime que la tendance centrale de l’inflation est probablement déjà à 2% (graphique 2). Le deuxième argument tient au gradualisme. Il est logique que la BCE devienne progressivement moins restrictive avant que l’inflation n’atteigne 2%, afin d’éviter que celle-ci ne tombe à un niveau trop faible qui l’obligerait à écrouler soudainement ses taux d’intérêt. Un des cauchemars de la BCE serait en effet de revenir à la situation d’inflation trop basse d’avant le Covid. C’est donc une politique d’assurance que la BCE met prudemment en œuvre.

Dès lors, selon nous, les dernières données, le geste et le discours de la BCE ne changent pas vraiment la donne. Il était clair que la BCE allait baisser ses taux tout en restant très prudente pour la suite. A priori, sa politique d’assurance devrait se poursuivre à un rythme assez lent, ce que les marchés intègrent déjà très bien. Et si les prévisions du modèle de la BCE se vérifient, l’année prochaine, avec une croissance à +1,5% et une inflation à 2%, les taux d’intérêt de la BCE atteindraient une zone neutre généralement estimée entre 2% et 3%.

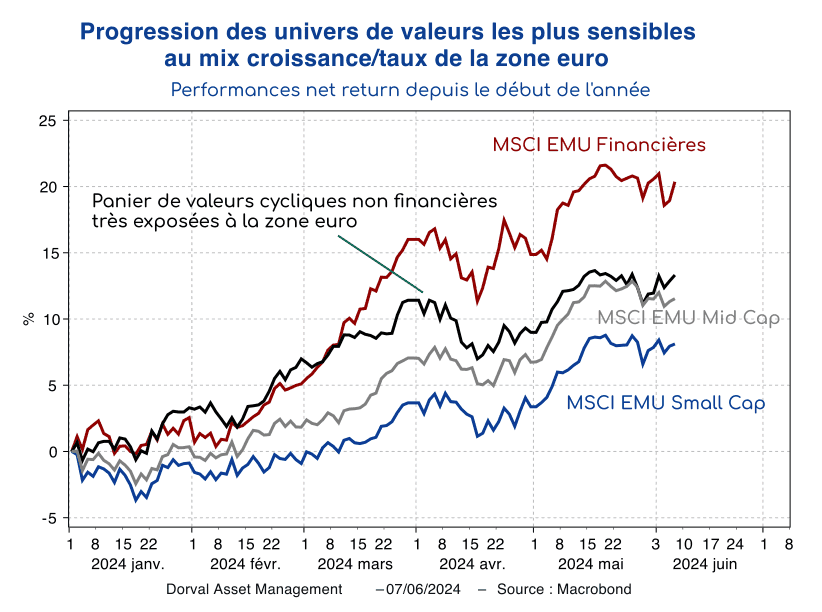

Si c’est le cas, il restera difficile de gagner plus d’argent sur l’obligataire que sur le monétaire, les taux longs allemands étant déjà à 2,5%. Nous maintenons donc notre duration proche de zéro pour le moment. Sur les marchés des actions, malgré les prises de profits récentes sur les financières et les petites valeurs après de forts gains au mois de mai, nous conservons notre opinion positive sur ces deux classes d’actifs encore très peu valorisées. La reprise européenne en cours, mais encore à confirmer, et une baisse modérée des taux de la BCE restent en effet le scénario idéal pour les univers de valeurs les plus sensibles au contexte macro-monétaire européen (graphique 3).