La résilience macro ne remet pas en cause la valeur de la protection optionnelle des banques centrales - 12 février 2024

Mars, avril, mai, juin ? Le débat fait rage entre économistes à propos de la date de la première baisse des taux de la Réserve fédérale et/ou de la Banque centrale européenne. Si cette question est de première importance pour les investisseurs sur le marché monétaire, elle semble bénigne pour les investisseurs en actions. Le timing compte moins que la direction. C’est l’idée de la protection optionnelle par les banques centrales. Contrairement aux craintes de certains analystes, les dernières statistiques des deux côtés de l’Atlantique ne remettent pas en cause la valeur de la protection, elles ne font que prolonger sa maturité.

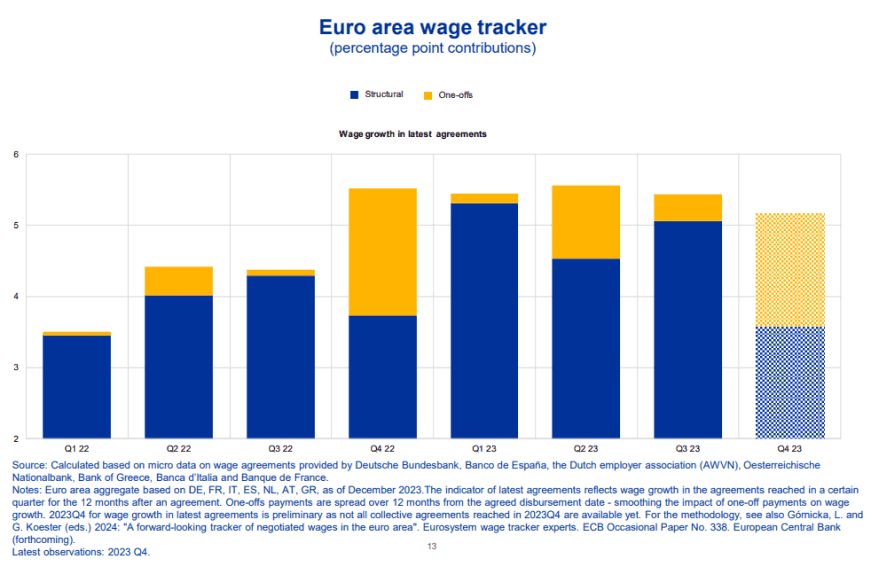

En attendant la délivrance, la dernière analyse de la BCE sur les salaires dans la zone euro indique une stabilisation de la hausse et un début de décrue (graphique 1). Le rythme reste trop élevé mais la décomposition de la hausse entre dynamique structurelle et hausse ponctuelle (« one-off ») est favorable. Le scénario de reprise économique en 2024 sur lequel table la BCE s’appuie sur une hausse des salaires plus importante que l’inflation en 2024 i.e. une hausse du salaire réel qui rattrape, au moins partiellement, la perte de pouvoir d’achat cumulée depuis deux ans. En revanche, il ne faudrait pas que le rattrapage se transforme en boucle prix-salaire. Pour le moment, rien n’indique que c’est le cas. Par exemple, la progression des salaires au 4e trimestre 2024 en France est de 0,3% après respectivement 0,5%, 1% et 1,9% au cours des trois trimestres précédents.

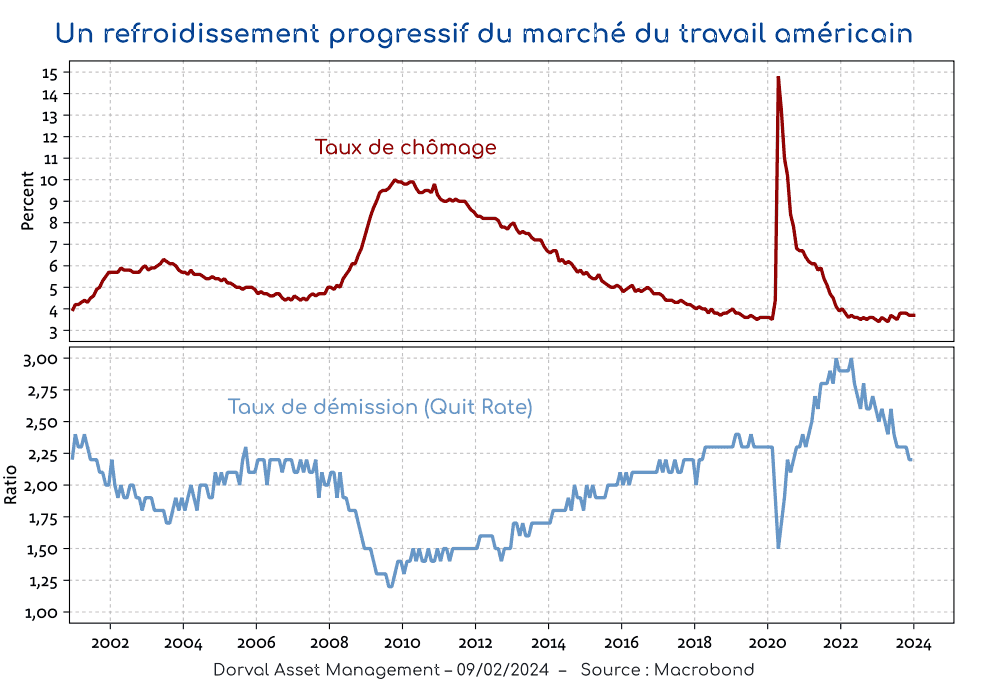

Aux Etats-Unis, la vigueur de l’économie interroge. Il faut dire qu’après une croissance de 4,1% annualisée au 2e semestre 2023, les derniers indicateurs coïncidents (Nowcast de Atlanta Fed, NY Fed et Now-Cast.com) convergent vers une croissance légèrement supérieure à 3% en rythme annualisé au 1er trimestre 2024. Que faut-il en déduire ? Que les conditions monétaires sont toujours trop souples ? Que la politique monétaire n’a pas d’effet sur la demande ? Que la politique budgétaire expansionniste compense la politique monétaire restrictive ? Il nous semble que la normalisation des conditions de l’offre après les perturbations du Covid joue toujours un rôle prépondérant dans l’économie en ce début d’année, que ce soit sur le marché du travail, la consommation des ménages ou la dynamique des prix. Sur le marché du travail, par exemple, le taux de chômage reste bas mais le taux de démission, souvent considéré comme un bon indicateur de l’état du marché du travail, est revenu à son niveau pré-Covid (graphique 2).

La présence rassurante des banques centrales n’est pas, en lui-même, un moteur de performance des marchés mais c’est un facteur facilitateur de la prise de risque. Grâce à cette réassurance, les investisseurs peuvent regarder au-delà du creux conjoncturel en Europe, du stress dans les banques régionales aux Etats-Unis (plus généralement dans l’immobilier commercial) ou encore de la géopolitique.

Dans nos fonds diversifiés globaux, nous avons réduit la duration obligataire, que nous maintenons comme couverture en cas de ralentissement économique marqué, mais maintenons la surpondération des actions. Dans les fonds flexibles européens, l’exposition reste forte avec des couvertures optionnelles (deux couvertures valent mieux qu’une !).

Télécharger la lettre hebdomadaire en version PDF - 12 février 2024