Le découplage Europe/Etats-Unis peut-il continuer ? - 10 mars 2025

Alors que l’euphorie américaine a laissé place au doute et même parfois au pessimisme, la déprime économique européenne vient de recevoir un traitement de choc avec l’annonce d’un ambitieux plan budgétaire allemand. A quel point ce renversement est-il déjà dans les prix ?

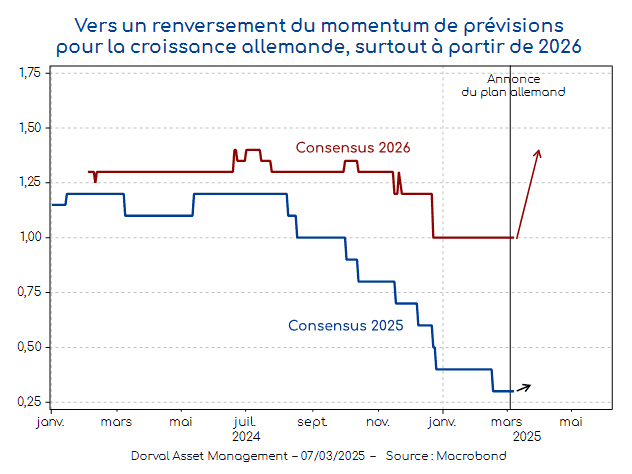

La stagnation économique, la montée en puissance de l’AfD et la double menace de l’administration américaine sur les droits de douane et le désengagement en Ukraine ont finalement produit une réaction allemande à la hauteur de la situation. En prévoyant d’amender une règle constitutionnelle d’équilibre budgétaire qui confinait au sadomasochisme, l’Allemagne porterait donc ses dépenses militaires à 3,5% du PIB dans les prochaines années, contre 1,3% en 2021 et 2,1% en 2024, et lancerait un plan de dépenses d’infrastructure d’environ 1% du PIB par an pour les dix prochaines années. Il est prévu qu’une grande partie de ces décisions soit prises avant le 25 mars par le Parlement sortant, l’AfD disposant d’une minorité de blocage dans le nouveau Bundestag. Ce plan devrait permettre à l’Allemagne de contrecarrer les menaces de récession liées à l’affaiblissement de son industrie et de l’emploi, et aux droits de douane américains à venir. Après plusieurs trimestres de révisions à la baisse, les économistes ont commencé à réviser leurs prévisions à la hausse, surtout à partir de 2026. Dans un scénario de mise en place progressive du plan, les experts de Goldman Sachs anticipent par exemple une croissance de +1,5% en 2026 (contre 1% précédemment) et de +2% en 2027 (contre 1,5%).

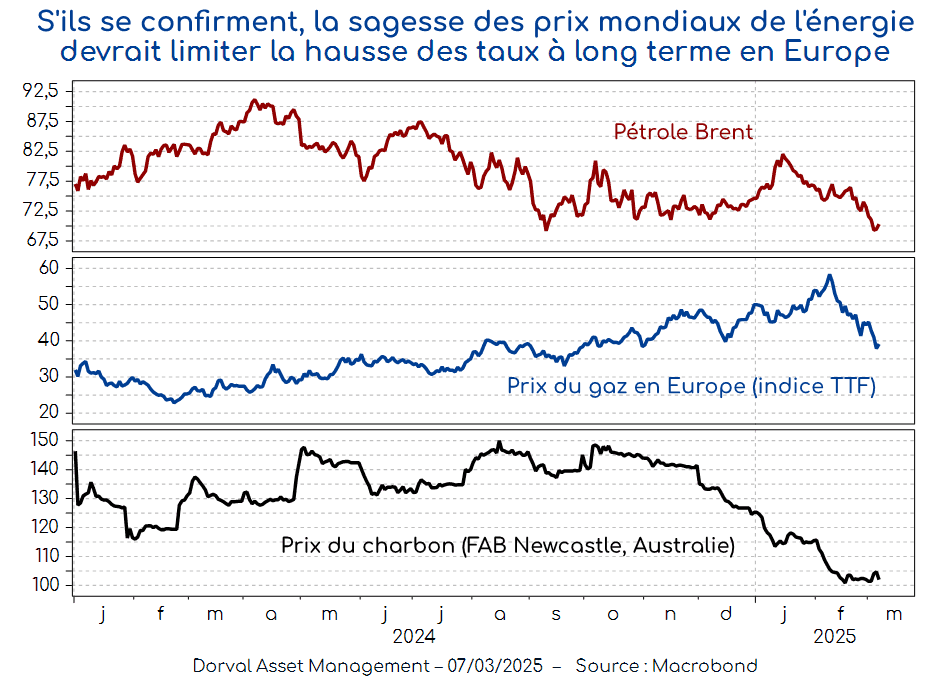

Si le principe d’un plan allemand était attendu, son ampleur surprend agréablement. Pour la zone euro, il y a du bon et du moins bon, mais le positif domine. Le redressement attendu de l’économie allemande et la hausse des dépenses publiques détériorent certes une partie des conditions financières de la zone euro via des taux à long terme plus élevés et un euro moins faible. Cet inconvénient doit cependant être relativisé. L’Allemagne a de la place pour croitre sans tensions inflationnistes, son PIB étant, selon les calculs de la Commission européenne, environ 1,5% en dessous de son potentiel. Cette marge devrait limiter la hausse des taux à long terme et laisser encore un peu de potentiel d’assouplissement à la BCE. De plus, le plan allemand – s’il est voté – intervient à un moment favorable de repli des prix mondiaux de l’énergie (graphique 2), ce qui laisse intact le scenario de reprise du pouvoir d’achat et de normalisation de l’inflation. Enfin, le plan allemand aura des (petits) bénéfices directs pour les économies voisines, mais aussi des bénéfices indirects par relâchement de la pression politique à la consolidation budgétaire dans les pays les plus endettés. L’Europe s’achemine en particulier vers une exclusion d’une partie des dépenses militaires dans le calcul des règles budgétaires communes.

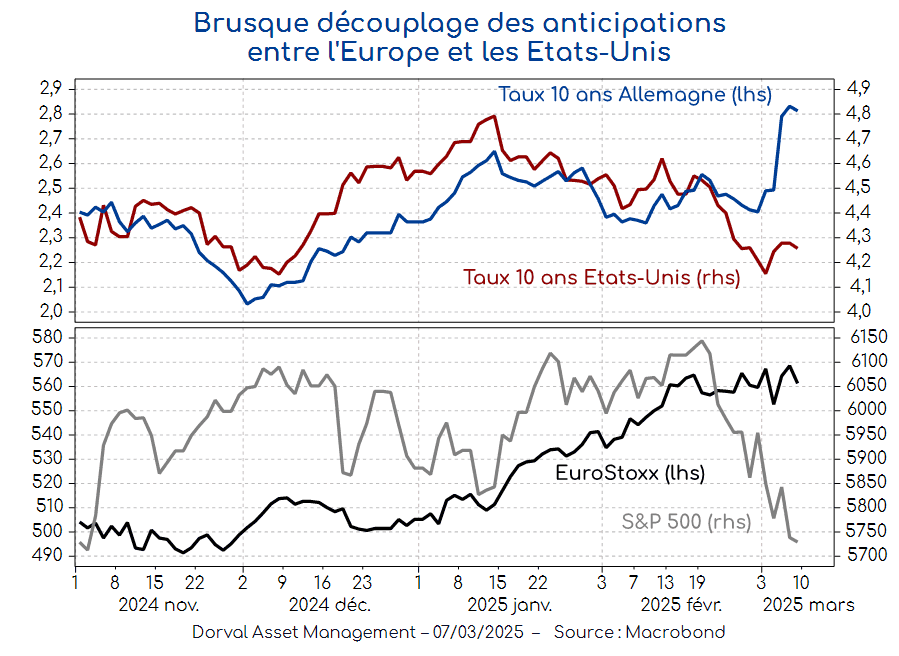

Pendant que l’Europe fête, à juste titre, le retournement décisif de la politique allemande, les Etats-Unis sont en pleine gueule de bois après l’euphorie de la fin de l’année 2024. Le monopole de l’IA menace d’échapper aux sept magnifiques avec l’arrivée du « low cost », et les ménages américains comme les milieux d’affaires commencent à s’inquiéter sérieusement de l’impact de l’explosion annoncée des droits de douane sur l’économie. Si l’économie américaine reste solide, les anticipations se dégradent, comme en atteste la baisse des taux à long terme et de la bourse aux Etats-Unis, en contraste frappant avec ce qui se passe en Europe (graphique 3).

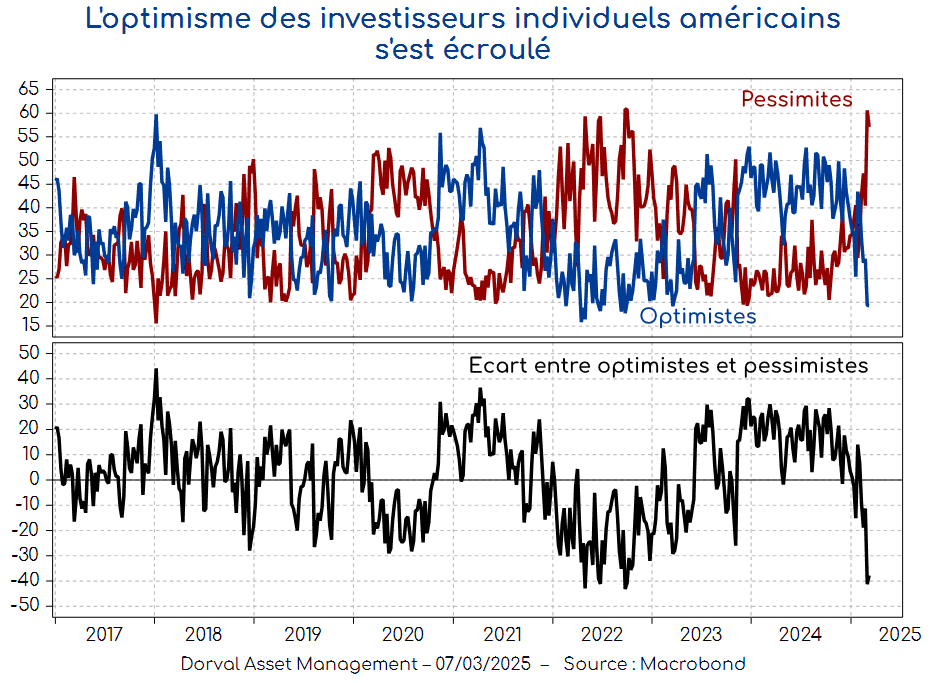

L’espoir a donc changé de camp, les investisseurs pariant sur les effets reflationnistes des politiques de contrefeux européens et chinois en réaction aux coups de boutoirs de Donald Trump, et sur les effets négatifs des potentiels droits de douane sur l’économie nord-américaine. Cette logique a du sens, mais elle est déjà sans doute en grande partie dans les esprits, comme le suggère le niveau désormais très déprimé du moral des investisseurs individuels aux Etats-Unis (graphique 4). 60% d’entre eux sont négatifs sur la bourse américaine, contre seulement 20% de positifs, un écart assez rare que l’on observe généralement (mais pas toujours) à des moments proches de retournement des marchés à la hausse.

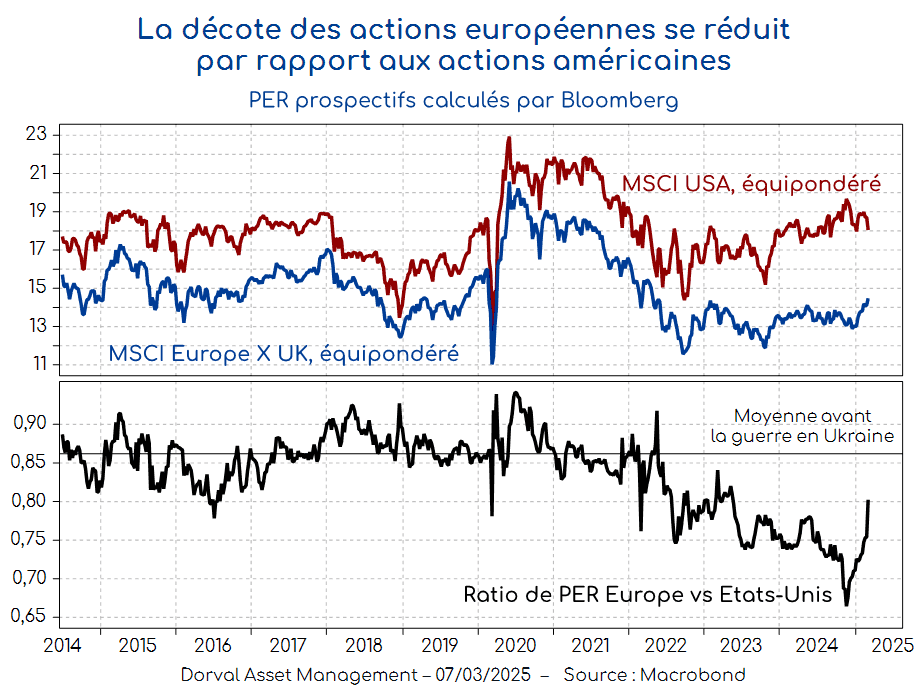

Sous-pondérer le marché américain sur la base des événements récents pourrait donc s’avérer tactiquement assez dangereux, d’autant plus que l’administration américaine pourrait rassurer (temporairement ?) les marchés et les milieux d’affaires, comme elle l’a fait récemment en décalant d’un mois les droits de douane sur le Canada et le Mexique. Dans une perspective plus long-terme, la valorisation relative des actions européennes par rapport aux américaines plaide toujours en faveur des premières, mais l’écart s’est désormais nettement réduit, à 20% contre 15% en moyenne de décote avant l’invasion de l’Ukraine (graphique 5).

Nous conservons donc une approche géographiquement très diversifiée dans nos fonds globaux, avec un taux d’exposition aux actions que nous avons récemment un peu réduit. Notre panier d’actions les plus sensibles à l’IA a sous-performé, mais celui lié à la perspective d’une reprise industrielle bénéficie du plan allemand, et le panier des valeurs financières européennes et japonaises se porte toujours bien. Notre duration obligataire reste très modeste pour le moment, et nous restons couverts contre le risque de change. Dans nos fonds flexibles européens nous avons tactiquement un peu réduit notre exposition aux actions après la forte hausse des dernières semaines.