Les bénéfices de la reflation japonaise - 10 février 2025

Après avoir pesé 40% de la capitalisation boursière du MSCI Monde dans les années 80, le marché japonais n’en représente plus que 5,3% aujourd’hui – mais toujours 14% pour le MSCI Monde équipondéré. Surtout connue pour ses champions de l’exportation, la bourse japonaise bénéficie désormais d’une reflation domestique qui prend corps, ainsi que d’un meilleur traitement des actionnaires minoritaires.

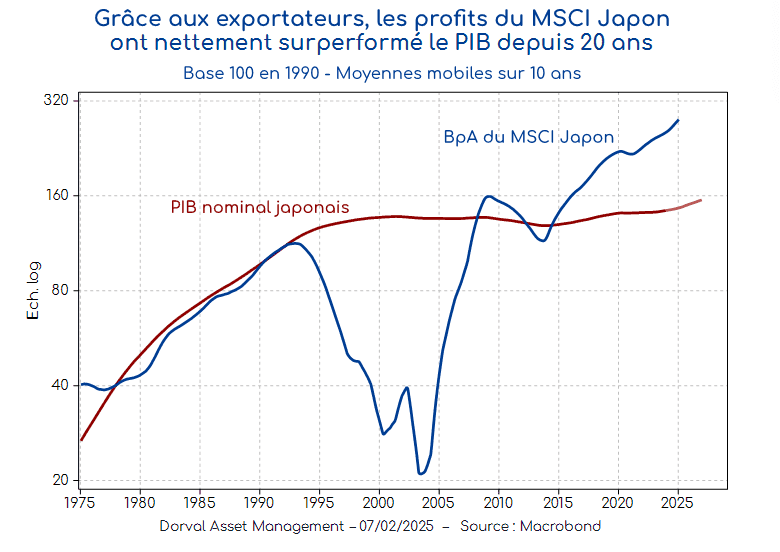

Quasiment absent de la liste des Titans – il est vrai ultra-dominée par les valeurs américaines – le marché boursier japonais reste cependant très profond, avec plus de 200 sociétés dont la capitalisation dépasse les 5 milliards d’euros. Longtemps plombés par la très faible croissance du pays et par la déflation domestique, les profits agrégés des sociétés cotées ont fini par rebondir depuis les années 2000 grâce aux multinationales (Toyota, Sony, Fast Retailing, etc.). La croissance tendancielle de leurs bénéfices est désormais largement supérieure à celle de l’économie japonaise (graphique 1).

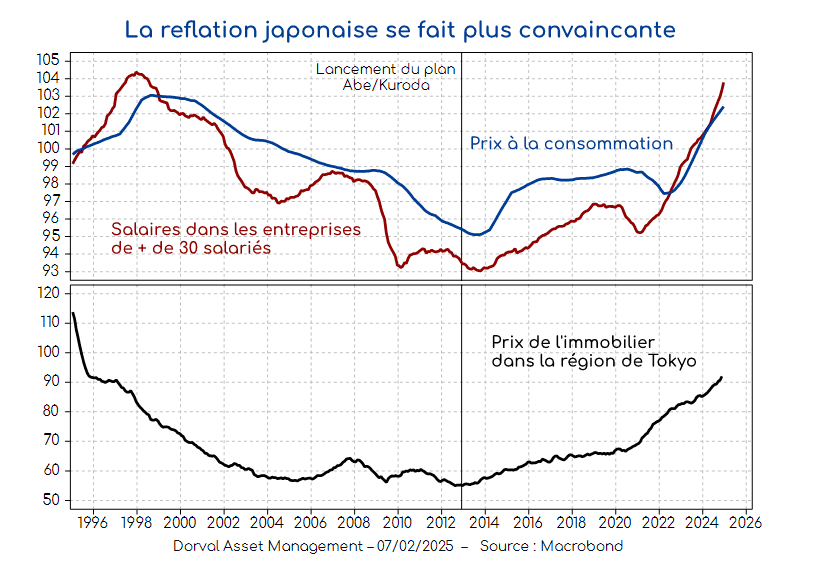

Les conditions domestiques conservent cependant leur importance, le marché japonais représentant encore la moitié des ventes des entreprises du MSCI Japon. Malgré une démographie japonaise en berne, le choc reflationniste décidé fin 2012 par le premier ministre Shinzo Abe et le président de la Banque du Japon Haruhiko Kuroda a permis de changer progressivement la donne. L’explosion du bilan de la BoJ, le maintien de déficits publics élevés et la forte dépréciation du yen ont fini, avec l’aide de l’inflation post-Covid, par produire un momentum haussier sur les prix à la consommation, les salaires et les prix de l’immobilier (graphique 2).

Longtemps mercantiliste, le Japon a donc lentement mais clairement changé sa philosophie économique. La montée en puissance du tourisme (surtout chinois) contribue aussi à ce changement des mentalités, les revenus du tourisme atteignant en 2024 la moitié des revenus d’exportations de véhicules.

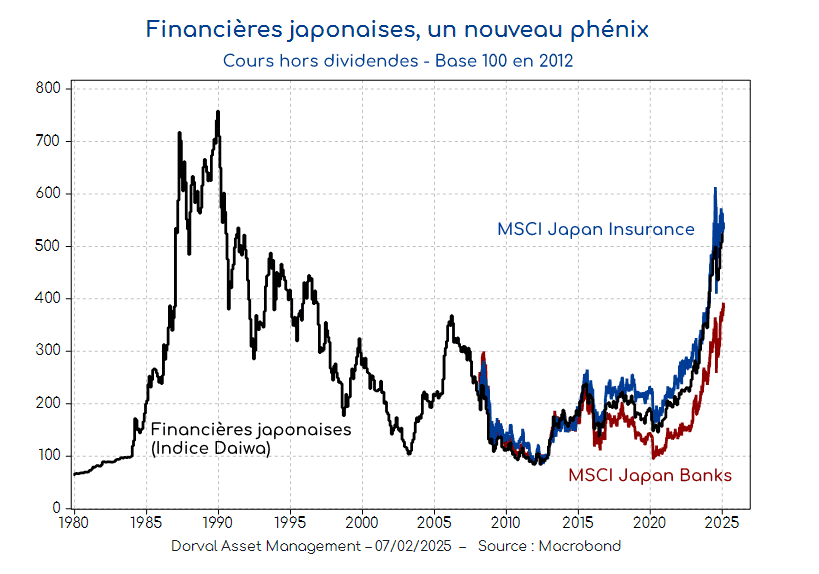

Depuis le début d’année dernière, le Japon est entré dans une nouvelle étape cruciale, celle d’un réajustement prudent de sa politique monétaire, avec une hausse des taux courts – de -0,1% à +0,5% – et une stabilisation du bilan de la BoJ à 125% du PIB. Le consensus table sur de nouvelles hausses de taux dans les prochains mois, mais ceux-ci resteront négatifs en termes réels, l’inflation évoluant aux alentours de 2%. Parmi les valeurs domestiques qui bénéficient le plus de ces évolutions, les financières japonaises tiennent le haut du pavé (graphique 3). Elles profitent à la fois d’une économie en meilleure forme, de la hausse des prix de l’immobilier et de la hausse des taux d’intérêt nominaux. Pour ce secteur, le changement est radical par rapport au contexte des années 1990-2012. Les financières représentent un peu plus de 15% de la capitalisation du MSCI Japon.

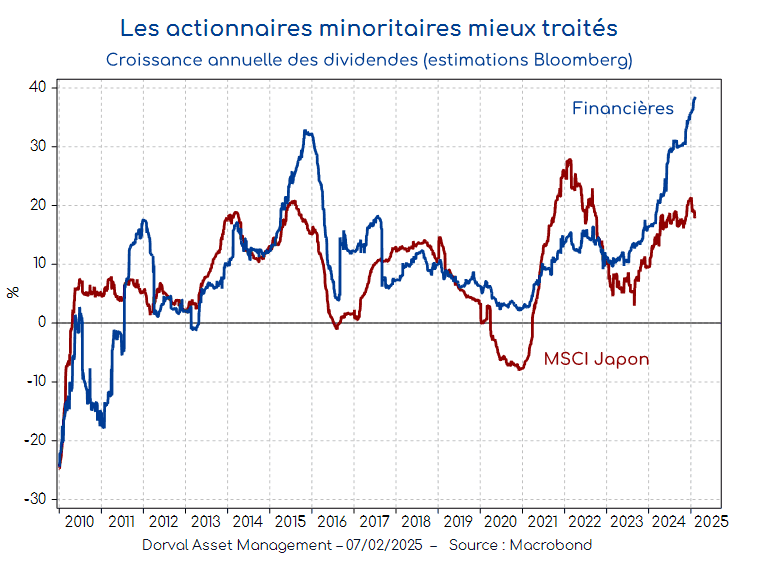

Pour les investisseurs, les bénéfices de la reflation japonaise deviennent de plus en plus visibles grâce aux progrès de la gouvernance. Longtemps critiquées pour ignorer l’intérêt des actionnaires minoritaires, les sociétés japonaises cotées ont lentement mais nettement évolué depuis les premières grandes lois de gouvernance de la fin des années 2000, et encore plus depuis 2015. De nombreuses pesanteurs persistent, mais la pratique des participations croisées a par exemple beaucoup décliné, et les nominations de membres indépendants dans les comités de direction se sont généralisées. Le processus législatif s’est encore renforcé en 2021 dans un sens qui rapproche Corporate Japan des pratiques courantes en Europe et aux Etats-Unis. Pour les actionnaires, ces évolutions se sont traduites par une hausse des distributions de dividendes et par le recours plus fréquent aux rachats d’actions. Ce sont encore une fois les financières qui se distinguent, avec de très fortes croissances de dividendes (graphique 4), et une politique dynamique de rachats d’actions. L’indice MSCI « Buyback yield » du japon, qui surpondère les sociétés qui rachètent leurs actions, comprend ainsi 32% de financières, contre 15% pour l’indice classique.

Dans nos portefeuilles globaux, le Japon figure en bonne place, avec 16% de la poche actions. Les financières japonaises représentent en particulier un quart de notre panier thématique des financières. Côté risques, nous surveillons la cohérence de la politique de recalibrage des taux d’intérêt, politique qui devra demeurer progressive pour minimiser les risques de déstabilisation, que ce soit sur le marché des changes ou pour l’économie.