Les bourses européennes peuvent-elles résister à la guerre commerciale ? - 31 mars 2025

L’intensification de la guerre commerciale ne semble avoir à ce jour qu’un impact limité sur les marchés des actions en Europe. Est-ce le signe d’une dangereuse complaisance ?

Alors que le S&P 500 a perdu jusqu’à près de 10 % par rapport à ses points hauts de la mi-février, les indices européens se sont montrés plus résilients. Une première explication tient au fait que l’Europe est nettement moins sensible au thème de l’intelligence artificielle, thème très chahuté en bourse depuis plusieurs semaines. Mais l’Europe semble en même temps plus vulnérable à l’accélération de la guerre commerciale, son économie et ses grandes sociétés cotées étant nettement plus mondialisées qu’aux Etats-Unis. Les marchés seraient-ils complaisants ?

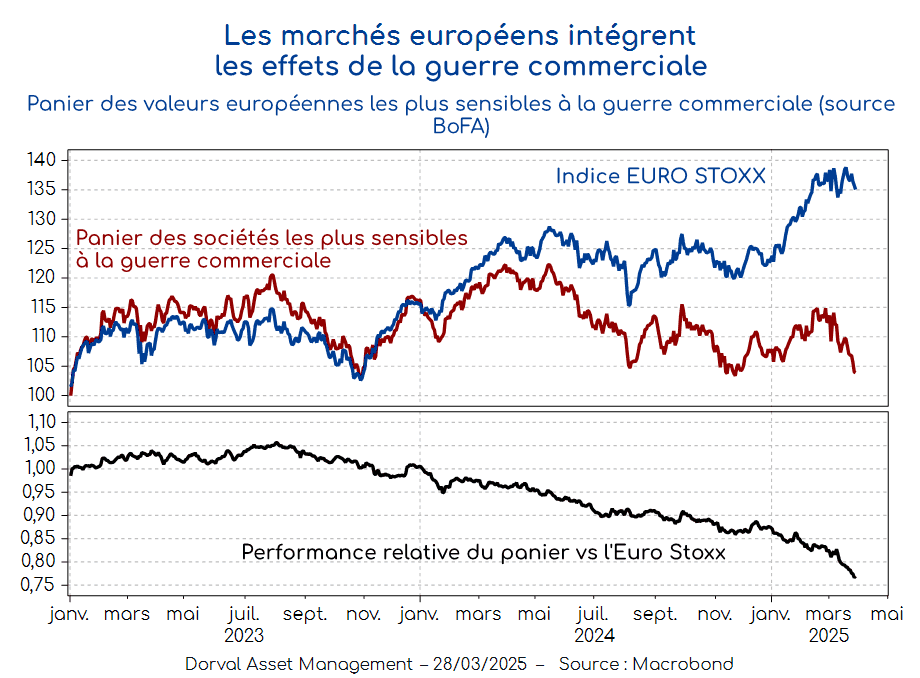

A y regarder de plus près, les valeurs les plus exposées à la guerre commerciale – dont par exemple l’automobile et le luxe – ont bel et bien souffert depuis le début des annonces de Donald Trump (graphique 1). Mais ces valeurs étaient déjà, pour d’autres raisons, en sous-performance tendancielle depuis la mi-2023. La guerre commerciale n’a donc fait qu’accélérer cette tendance, ce qui atténue sans doute son impact psychologique sur les marchés. C’est un premier point.

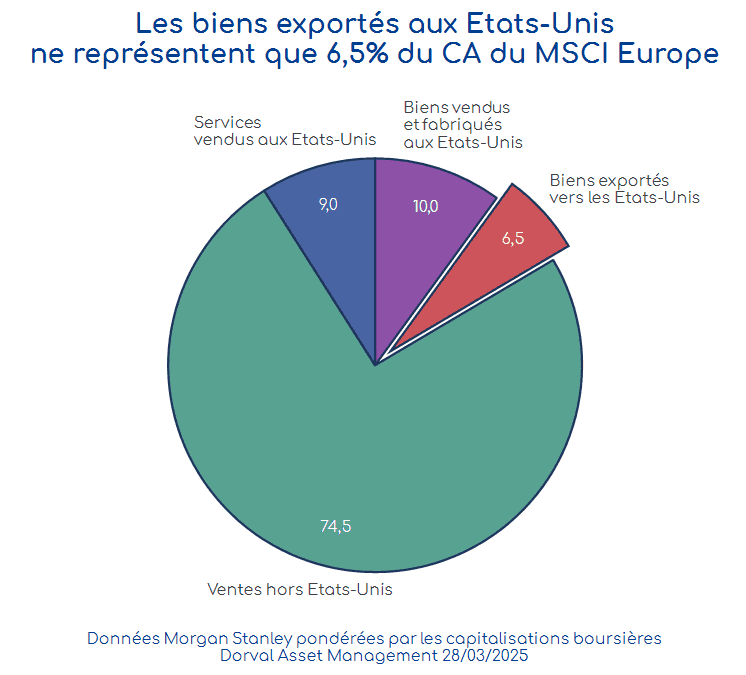

On aurait cependant pu craindre que la correction des valeurs impactées par la guerre commerciale soit plus importante encore, et que cette correction pèse plus lourdement sur les marchés européens des actions dans leur ensemble. Les statistiques fines d’exposition aux droits de douane – qui visent les biens exportés aux Etats-Unis – permettent de mieux comprendre ce qui se passe. Selon les analystes de Morgan Stanley, le chiffre d’affaires des sociétés du MSCI Europe est exposé à hauteur de 25,5 % au marché américains en moyenne, ce qui est tout à fait substantiel. Mais sur ces 25,5 %, seuls 6,5 % concernent les biens exportés vers les Etats-Unis, le reste étant soit des biens fabriqués sur place (10 %), soit des services (9 %), secteur à ce stade peu sensible aux attaques de l’administration américaine.

Ces chiffres nous aident à mieux comprendre l’impact direct assez limité de la guerre commerciale sur les actions européennes. Les risques liés aux impacts indirects ne peuvent cependant pas être sous-estimés. Un ralentissement prononcé de l’économie américaine impacterait par exemple l’ensemble des ventes de biens et services aux Etats-Unis. Et le gouvernement américain pourrait décider d’étendre le champ d’action des droits de douane au secteur des services, même si rien ne l’indique à ce stade.

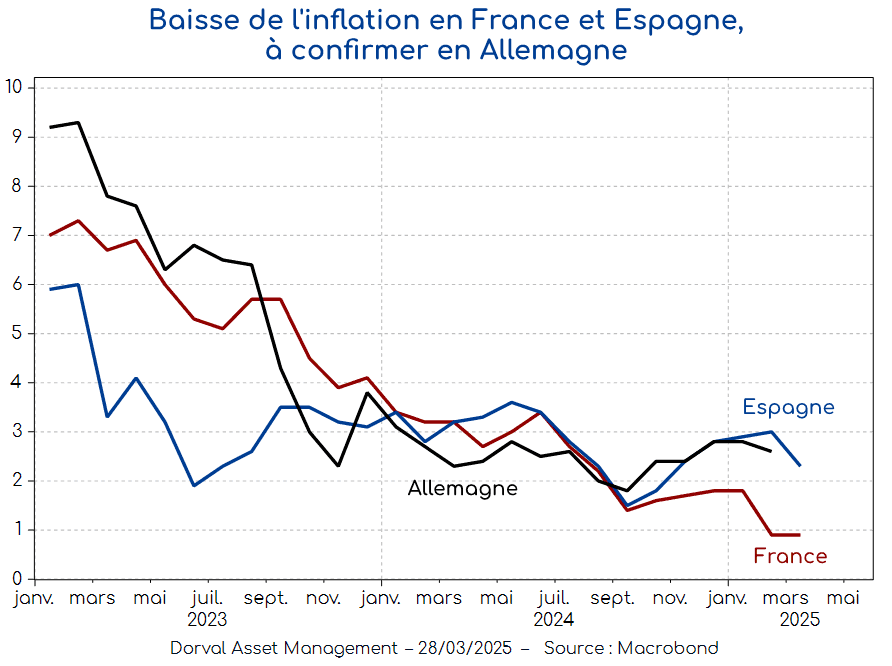

Des contrefeux puissants aux attaques de Donald Trump demeurent donc un élément essentiel d’un scénario constructif pour le marché européen des actions. Le méga plan allemand de dépenses militaires et civiles – plus de 1 000 milliards d’euros pour les prochaines années – constitue déjà une réponse puissante. Son implémentation ne sera cependant effective qu’à compter du second semestre, et son impact sur les pays voisins pourrait être limité. L’action de la BCE reste donc nécessaire pour réveiller le canal du crédit domestique dans les pays ne disposant pas de marge de manœuvre budgétaire, comme la France et l’Italie. Les derniers chiffres d’inflation en France (+0,9 %) et en Espagne (+2,0 %) au mois de mars sont à cet égard encourageants pour la BCE (graphique 3) mais il faudra aussi surveiller les chiffres allemands à venir sur ce front.

Dans nos fonds flexibles européens et globaux, nous maintenons notre exposition aux actions légèrement au-dessus de nos indicateurs de référence, mais avec des couvertures optionnelles sur l’EuroStoxx 50 sur les échéances d’avril et mai.