Les dépenses des ménages sauveront-elles l’Europe en 2025 ? - 20 janvier 2025

La perspective d’une guerre commerciale interroge les prévisions de croissance en Europe. A certaines conditions, les dépenses des ménages pourraient jouer un rôle positif en 2025.

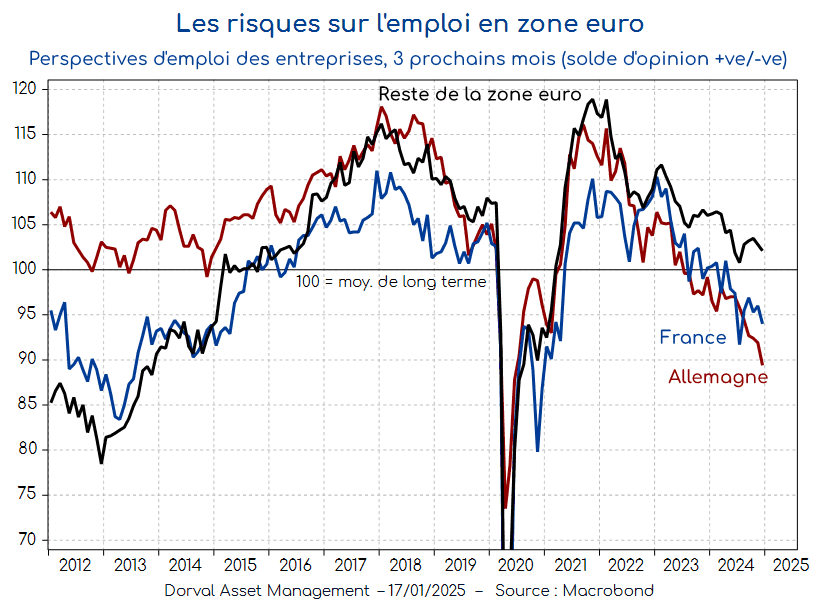

Alors que le monde économique attend les annonces des premières mesures de Donald Trump sur le commerce, l’Europe fait face à des défis majeurs. Les dernières projections du FMI prévoient une croissance du PIB de la zone euro de 1% en 2025, après 0,8% en 2024, en baisse de 0,2% par rapport aux prévisions faites en octobre 2024. Les risques baissiers pour la croissance européenne portent à la fois sur l’impact des incertitudes commerciales sur l’investissement des entreprises, et sur un affaiblissement trop prononcé du marché du travail. En France, et plus encore en Allemagne, les entreprises sont en effet de plus en plus pessimistes sur l’emploi. Ce pessimisme est en partie compensé par une plus grande résilience dans les autres pays, et en particulier en Europe du Sud, mais il reste préoccupant (graphique 1).

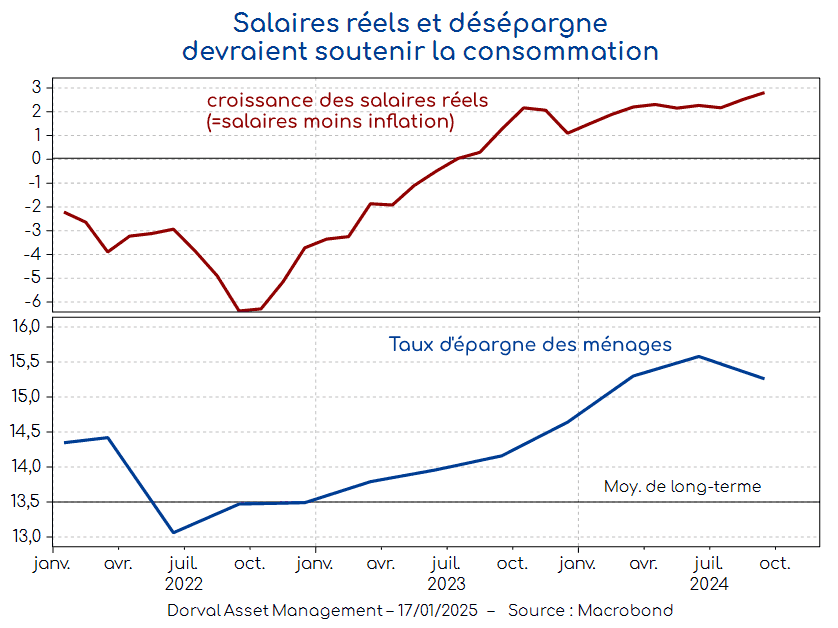

La question du marché du travail est centrale car c’est la principale menace qui pèse sur les perspectives des dépenses des ménages. Les autres fondamentaux de sont en effet nettement plus positifs (graphique 2) avec les gains de pouvoir d’achat permis par la désinflation, un taux d’épargne élevé qui devrait pouvoir se normaliser progressivement, et des taux d’intérêt monétaires en baisse. La dernière enquête de la BCE auprès des ménages de la zone euro, qui porte sur le mois de novembre, suggèrent que les ménages anticipent une progression de +3,5% de leur consommation dans les douze prochains mois, soit +1,5% environ hors inflation (contre +0,9% en 2024).

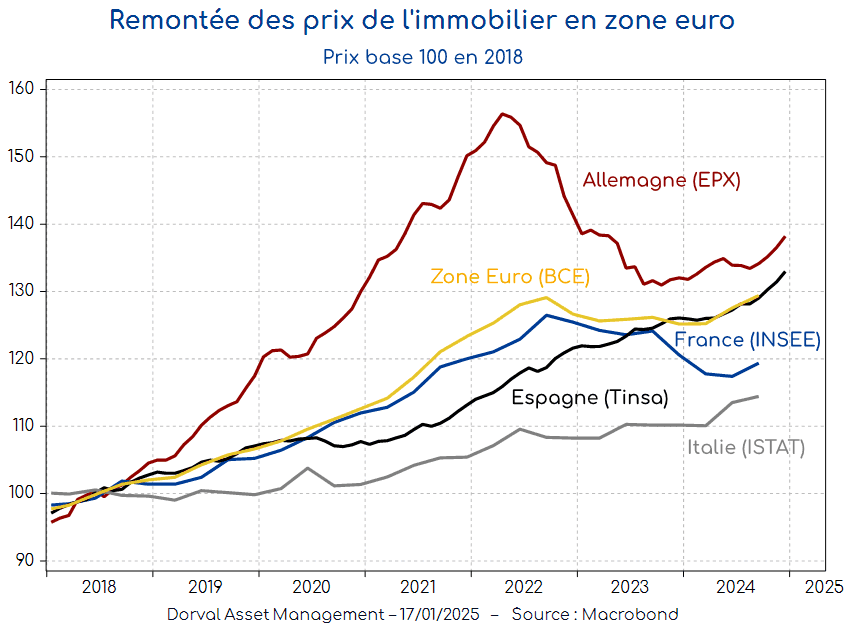

Ces anticipations positives pourraient être consolidées par la fin de la baisse des prix de l’immobilier, prix qui ont même recommencé à grimper dans la plupart des pays européens (graphique 3). Les chiffres ne sont pas encore disponibles, mais il est désormais très probable que les prix moyens de l’immobilier en zone euro aient enregistré un nouveau plus haut historique au T4 2024. La remontée récente des taux à long terme, qui reste très modérée, pourrait certes limiter la hausse des prix de l’immobilier, mais tout indique que la politique de la BCE a déjà à la fois réactivé le canal du crédit bancaire et stimulé la demande. A l’aune de ces évolutions, la zone euro ne semble pas menacée par une spirale déflationniste à la chinoise. Au contraire, la reprise du marché de l’immobilier peut contribuer à renforcer la consommation à la fois à travers l’effet richesse et via les achats associés aux déménagements.

Entre ces fondamentaux positifs et les risques liés à la guerre commerciale qui s’annonce et à l’emploi qui se fragilise, les perspectives pour les dépenses des ménages sont dans la balance. Le « policy-mix » européen devra impérativement absorber ces risques en poursuivant l’assouplissement des conditions financières et en limitant les restrictions budgétaires. A ce stade, et malgré le niveau élevé des incertitudes, nous pensons que la demande domestique européenne devrait se montrer résiliente. Dans nos portefeuilles, ce scenario s’exprime par un taux d’exposition aux actions supérieure au neutre sur nos fonds flexibles européens, par une surpondération des valeurs financières et par l’investissement dans un panier de petites valeurs dont le chiffre d’affaires est majoritairement en Europe.