Les doutes sur la conjoncture accentuent la pression sur les banques centrales - 9 septembre 2024

Alors que les statistiques conjoncturelles ont généralement déçu depuis la fin du printemps, les investisseurs hésitent entre plusieurs attitudes. Faut-il se focaliser sur les risques cycliques ou sur les effets stabilisateurs de la baisse des taux, voire sur le potentiel de bonnes surprises qui se reconstitue maintenant que les anticipations de croissance sont revues à la baisse ?

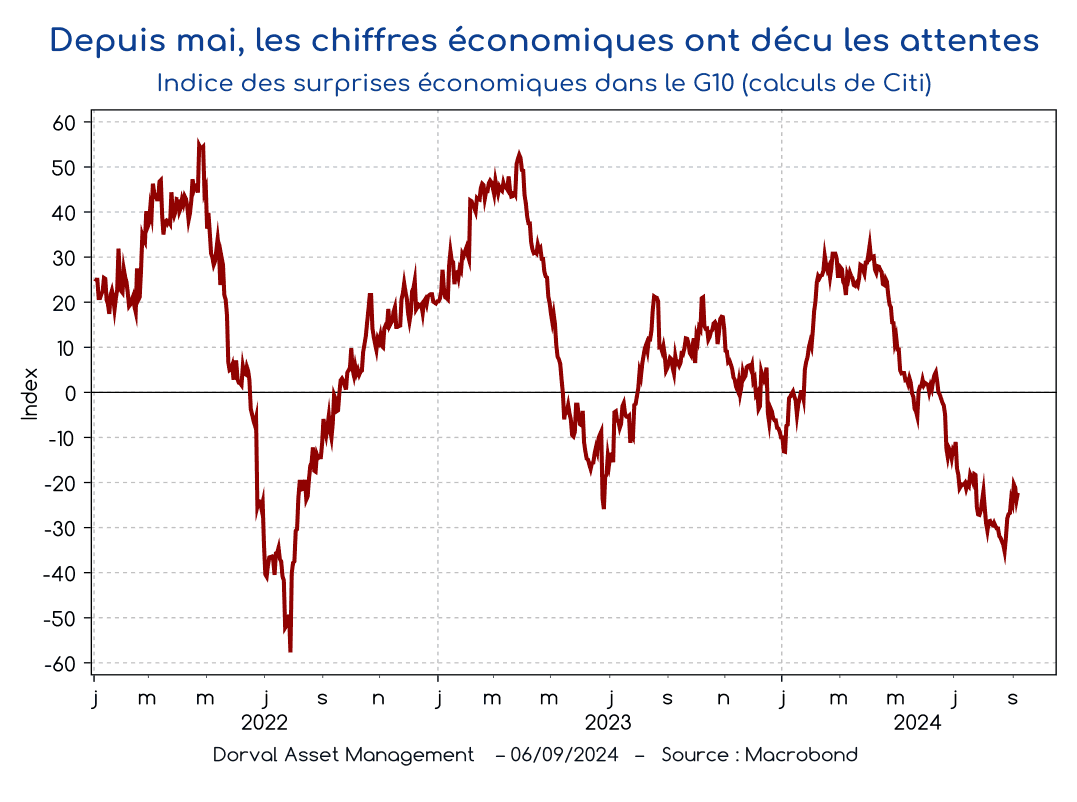

Boostée par de bons chiffres américains et européens au cours des premiers mois de l’année 2024, la perception de la dynamique économique s’est nettement affaiblie depuis le mois de mai. Selon l’indicateur de Citi, le niveau agrégé des surprises économiques dans les grands pays a rejoint son niveau le plus bas depuis l’été 2022 (graphique 1). D’abord centrée sur la Chine puis l’Europe, les déceptions se diffusent désormais à l’économie américaine, où la dynamique de la consommation et celle du marché du travail sont scrutées avec attention.

Après un accident significatif mais bref sur le marché des actions au début du mois d’août, l’effet de ce changement de climat conjoncturel a été pour le moment compensé en bourse par l’effet positif de la baisse des taux d’intérêt. Reste que, comme souvent sur les marchés, les débats font rage. La détérioration du climat conjoncturel, pour l’instant modeste, va-t-elle s’accélérer et faire passer l’économie mondiale par une phase récessive ? Ou faut-il plutôt se focaliser sur la volonté retrouvée des banques centrales à stabiliser les anticipations de croissance en assouplissant les conditions de crédit ?

Notre diagnostic, à ce stade, est que la dynamique conjoncturelle nécessite d�ésormais que les banques centrales interviennent, et que ces interventions devraient pouvoir suffire à empêcher un cercle vicieux menant à la récession. La nécessité d’agir s’impose selon nous au regard de la modération de la dynamique du marché du travail américain, de la rechute du climat des affaires dans l’industrie manufacturière mondiale, et de la faiblesse de la consommation dans certaines zones, notamment en Europe.

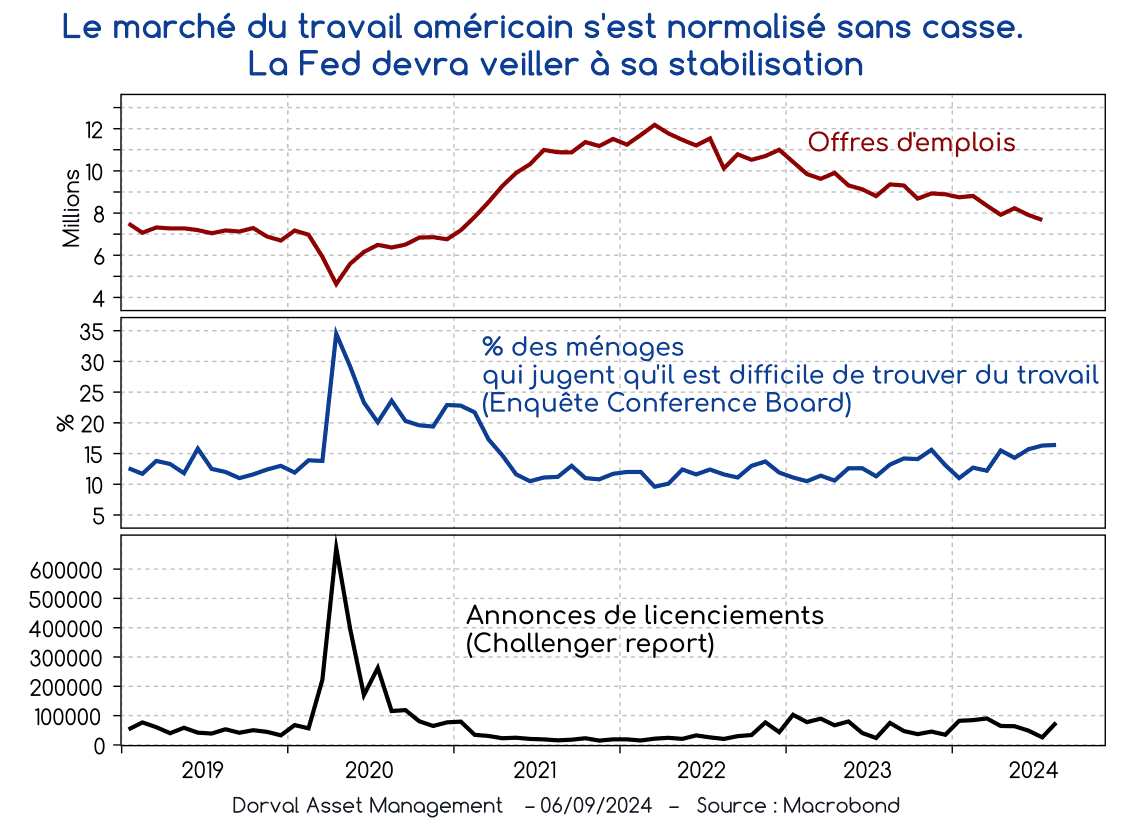

Sur le marché du travail aux Etats-Unis, les indicateurs montrent que la surchauffe héritée de l’après Covid a pris fin, mais sans remontée sensible des licenciements (graphique 2). La Réserve fédérale américaine devra cependant veiller à ce que le ralentissement de l’emploi ne se poursuive pas. Comme Jerome Powell l’a signalé au symposium de Jackson Hole à la fin du mois dernier, la Fed dispose d’une marge de manœuvre importante pour assouplir les conditions de crédit, et va commencer la décrue de ses taux d’intérêt dès le 18 septembre.

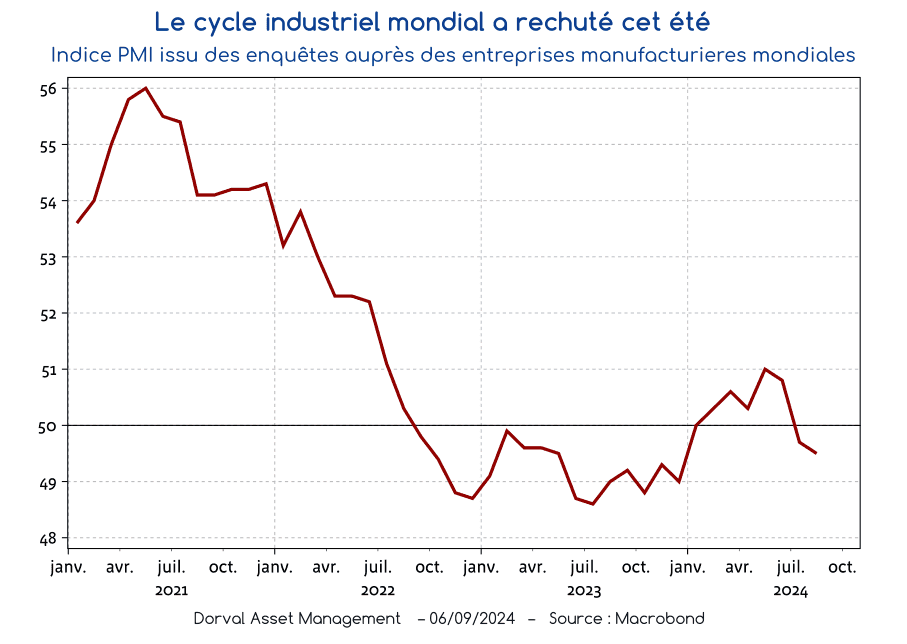

Au niveau mondial, les espoirs de stabilisation puis de reprise industrielle qui s’étaient fait jour en début d’année ont été remis en question par les dernières enquêtes. Le PMI manufacturier mondial est repassé légèrement en dessous du niveau de 50 cet été (graphique 3). Le secteur automobile et ceux liés à la construction (métaux, matériaux) sont les principales victimes de la rechute.

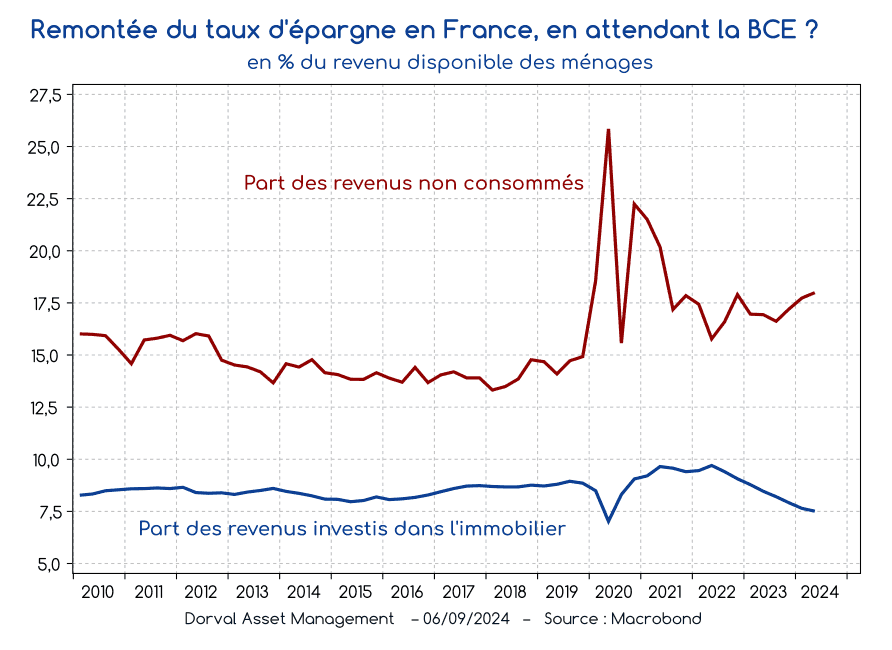

En Europe, enfin, outre les déboires de l’industrie, c’est du côté de la demande, et en particulier des dépenses des ménages, que le bât blesse toujours. Malgré la remontée du pouvoir d’achat des ménages depuis un an et le niveau historiquement bas du chômage, les dépenses stagnent. En France, par exemple, le taux d’épargne des ménages n’est jamais revenu à son niveau d’avant Covid, et il est même remonté au cours des derniers trimestres (graphique 4). Qu’attendent donc les ménages – en France et dans certains autres pays européens comme l’Allemagne – pour au moins stopper leur sur-épargne ? Sur ce point, le BCE semble la seule à pouvoir créer une dynamique positive, les politiques budgétaires étant paralysées. La baisse des taux de la BCE et l’amélioration des conditions de crédit qui s’amorce devrait pouvoir contribuer à un changement d’attitude des ménages. Sur l’immobilier par exemple, certaines banques anticipent déjà une remontée de la demande de crédit pour le quatrième trimestre. Et la baisse des taux d’intérêt pourrait contribuer à normaliser les taux d’épargne.

Dans nos stratégies flexibles mondiales et européennes, nos portefeuilles gardent donc un taux d’investissement en actions au-dessus de la position neutre. Nous avons cependant pris nos profits sur la surexposition que nous avions mise en place après la forte chute des marchés de début août, et nous avons réduit l’exposition aux thèmes les plus sensibles au cycle industriel (panier « rebond industriel » dans les portefeuilles globaux, et panier « petites valeurs » dans les fonds européens). Nous avons aussi réduit la taille du panier des valeurs investis dans le thème de l’IA et de la productivité (« New Capex »).