Les marchés se focalisent sur la confrontation sino-américaine - 14 avril 2025

Le revirement de la politique commerciale américaine en faveur d’un processus de négociation (hors Chine) de 90 jours a permis une fragile stabilisation des marchés des actions. Les enjeux économiques et financiers de la confrontation sino-américaine focalisent désormais l’attention des investisseurs, mais aussi de la Réserve fédérale américaine.

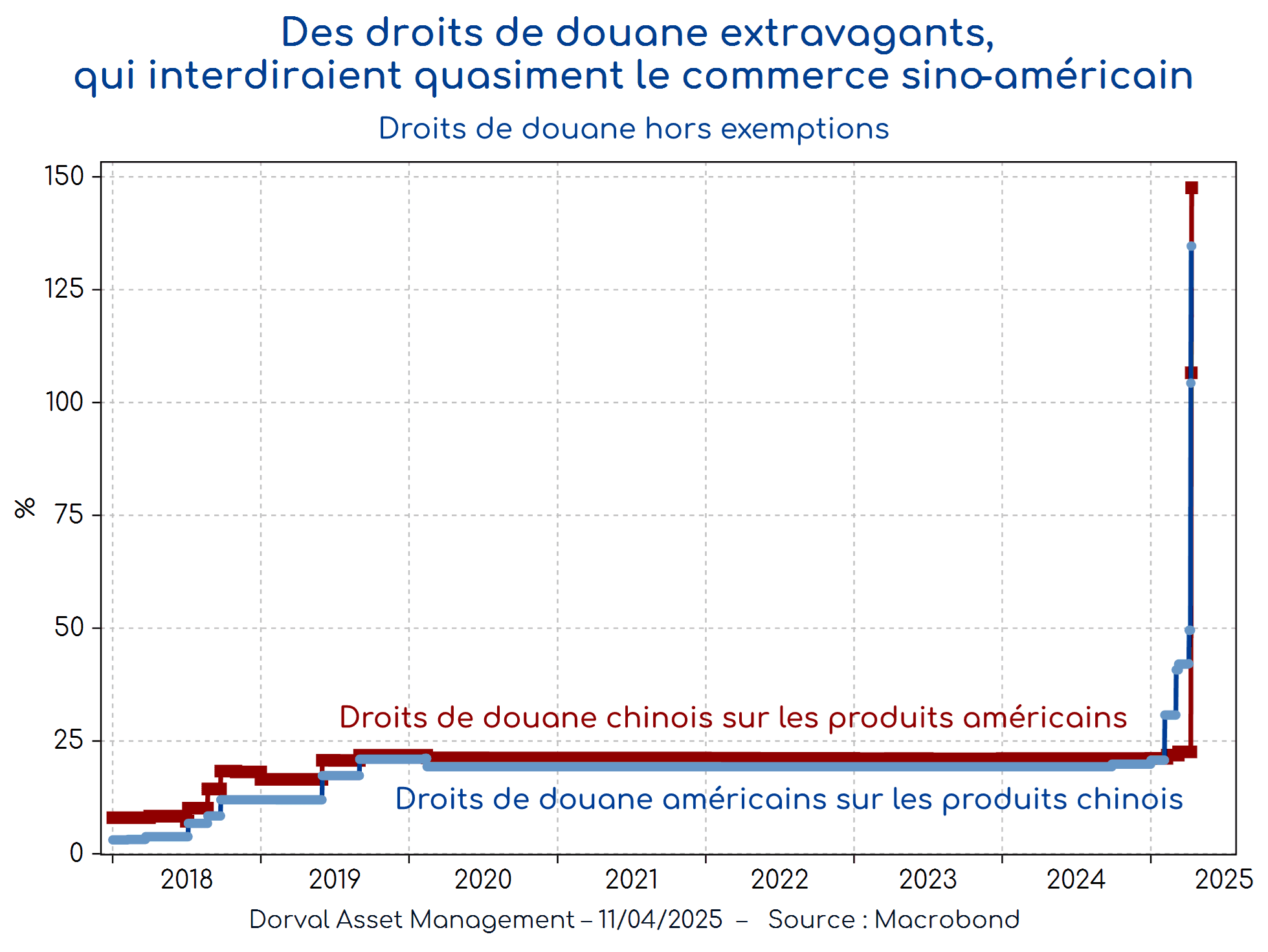

Conduit à recalibrer sa guerre commerciale du fait des réactions de plus en plus négatives des marchés financiers, Donald Trump focalise son action sur un pays, la Chine, contre lequel il est sûr d’avoir un soutien politique. La faisabilité économique de l’opération reste cependant douteuse. Pris au pied de la lettre, les droits de douane extravagants annoncés par les deux pays, autour de 100%, sont l’équivalent d’une interdiction administrative de commerce bilatéral (graphique 1).

Si ces droits de douane s’appliquaient définitivement sur tous les biens, la Chine perdrait au pire plus de 400 milliards de dollars d’exportations, alors que les Etats-Unis ne perdraient « que » 150 milliards. Mais en réalité les Etats-Unis dépendent désormais plus de la Chine que la Chine ne dépend des Etats-Unis (graphique 2). Les industriels américains sont par exemple trois fois plus dépendants des intrants chinois que les industriels chinois des intrants américains. Une partie de l’industrie américaine ne pourrait donc plus produire (sauf à perte), ses intrants chinois devenant hors de prix. Quant aux distributeurs américains, ils devront détruire de la demande en remontant le prix moyen de leurs ventes.

(1) Les États-Unis sont plus dépendants des intrants chinois que l'inverse / Part des intrants industriels provenant de partenaires / Dépendance des États-Unis à l'égard des intrants chinois / Dépendance de la Chine à l'égard des intrants américains

(2) Les produits manufacturés chinois dépendent désormais moins du marché américain / Part des achats des partenaires dans la production manufacturière du pays / Dépendance de la Chine à l'égard des achats américains / Dépendance des États-Unis à l'égard des achats de la Chine

En attendant que des négociations sérieuses commencent, l’atténuation de la douleur viendra de plusieurs fronts. Des exemptions d’abord pour les produits dont les deux pays sont les plus dépendants, comme déjà annoncé côté chinois pour les semi-conducteurs. Des mesures de sauvegarde pour les secteurs les plus touchés par la perte du marché extérieur se multiplieront, dont par exemple l’agriculture américaine. Et des mesures de soutien plus générales à l’économie, avec un renforcement attendu du plan de reflation chinois, des baisses d’impôts et une dérégulation financière aux Etats-Unis.

De plus, les Etats-Unis ayant pour le moment renoncé à imposer des droits de douane de plus de 10% au reste du monde, il sera toujours possible aux industriels chinois de déplacer l’assemblage de leur production dans d’autres pays, comme c’est déjà en partie le cas depuis la première guerre commerciale de 2018-19.

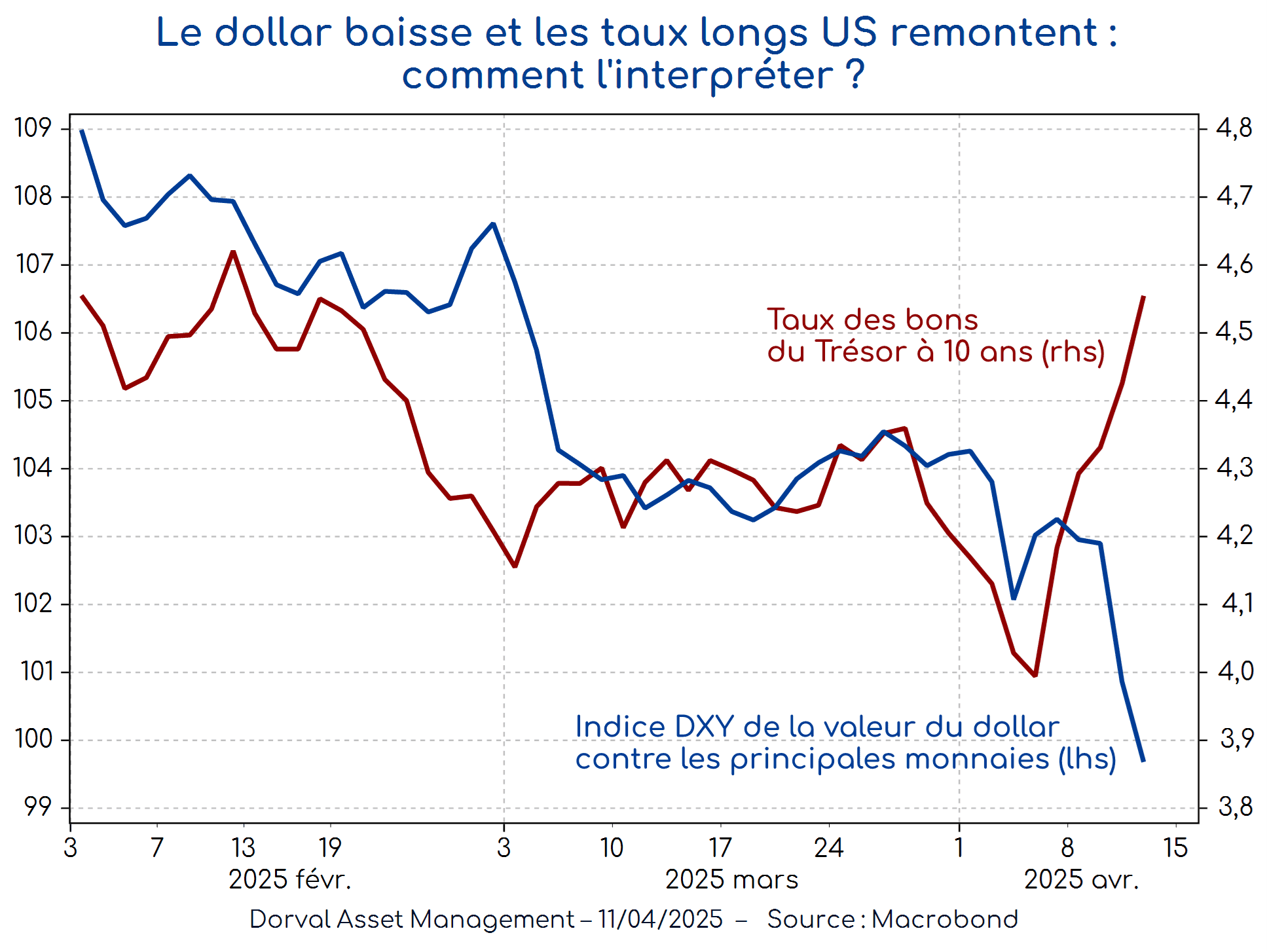

Enfin, la guerre commerciale sino-américaine pourrait prendre une forme plus subversive, les rumeurs de ventes de bons du Trésor américain par les Chinois se multipliant. La Chine détient environ 2,5% de la dette publique américaine. Pour la première fois depuis le début de l’année, on a vu au cours des derniers jours le dollar baisser et les taux longs américains grimper dans le même temps (graphique 3).

Il est possible que la Chine soit derrière ces mouvements, mais il est aussi possible que cela témoigne d’un problème de confiance plus général à l’égard des actifs américains. Si cela s’aggrave, la Réserve fédérale américaine n’aura pas d’autre choix que d’intervenir rapidement pour sauvegarder la stabilité financière, un peu comme la Banque d’Angleterre l’avait fait avec succès au moment de la crise de Liz Truss en septembre 2022.

Les fonds diversifiés globaux de Dorval AM sont entièrement couverts contre le risque de change en dollar. Nous avons commencé à acheter des calls (options d’achat) sur les obligations du Trésor à 10 ans. La correction récente offre en effet des points d’entrée sur un actif qui prendrait de la valeur soit en cas de fort ralentissement économique américain, soit en cas de détente sur le front de la guerre commerciale. De plus, la valeur en dollar des Treasuries est en dernier recours de facto garantie par la Réserve fédérale.