Lettre mensuelle - Juillet 2023

MACRO CORNER

Le retour des taux réels : aubaine, menace ou « new normal » ?

Focalisés sur les risques de récession, les investisseurs avaient ignoré un des principaux inconvénients de la résilience économique : la remontée des taux réels. Ceux-ci ne sont cependant pas assez élevés pour favoriser les obligations par rapport au monétaire et aux actions.

Toujours très divergents d’une région et d’un secteur à l’autre, les indicateurs économiques récents ont surtout confirmé la forte résilience de l’économie américaine. Le secteur des services, principal pourvoyeur d’emplois, reste dynamique au mois de juin (53,9 pour l’ISM des services , contre 50,3 en mai). Les différentes statistiques d’emploi dépeignent en moyenne un marché du travail toujours ferme et des hausses de salaires significatives mais plutôt en modération.

Quant à l’inflation, elle continue de se modérer, l’inflation sous-jacente américaine se situant désormais autour de 3,5% si l’on en croit le modèle « multivarié » de la Fed de New York. Les pressions inflationnistes continuent aussi de baisser en Europe.

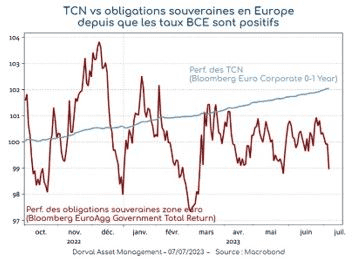

Comme nous l’avons souvent souligné, ce contexte est nettement plus favorable aux investissements monétaires qu’aux obligations souveraines (graphique 1).

Devant la résilience économique et malgré la désinflation, les rendements des emprunts d’Etats sont remontés, atteignant 4,0% aux Etats-Unis et 2,6% en Allemagne, au plus haut depuis plusieurs mois. Les marchés obligataires sont vulnérables car ils anticipent depuis longtemps déjà le retour à une inflation à 2%, et parce que les taux réels ne sont pas assez attractifs. Même après leur hausse récente, les taux réels des obligations allemandes à long terme ne dépassent pas 0,25%.

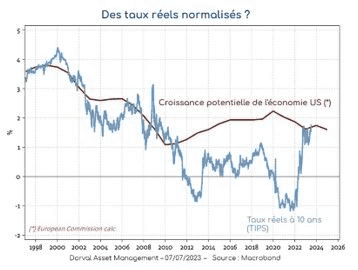

Aux Etats-Unis ces taux réels sont plus élevés, à 1,8%, au plus haut depuis 2008. Mais sont-ils pour autant attractifs ? Oui en cas de récession imminente, mais pas en vitesse de croisière. Ces taux sont en effet très proches du taux de croissance potentielle de l’économie (graphique 2). Même si elle est radicalement différente de celle des années 2010, la situation semble donc plutôt normale.

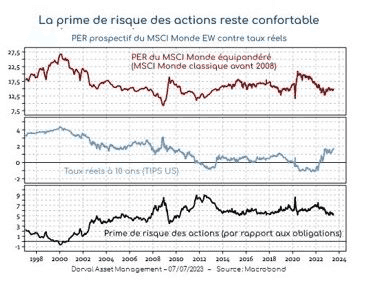

Ce régime de taux réels normalisés ne semble pas constituer une menace pour la valorisation des marchés des actions. Le PER du MSCI Monde équipondéré – référence de la poche actions de nos fonds globaux – se situe en effet à 14,6 fois les bénéfices anticipés pour les 12 prochains mois, ce qui revient à un « rendement » réel théorique à long terme de 6,8% (soit l’inverse de 14,6). Comparé à des taux réels de 1,8% aux Etats-Unis, pays de référence, la prime de risque des actions se situe donc à 5%, ce qui reste confortable (graphique 3). En appliquant une moyenne des taux réels mondiaux plutôt que le seul taux américain, on obtiendrait une prime de risque encore plus élevée. En somme, le TINA (There Is No Alternative) est enterré, mais l’attractivité relative des actions reste bonne.

Ce n’est donc pas le niveau des taux d’intérêt qui pose un problème, mais plutôt les risques financiers liés à un réajustement très rapide après une longue période de taux extraordinairement bas. Le bilan à ce jour compte deux épisodes de stress, celui des fonds de pension britanniques en septembre 2022, et celui des banques régionales américaines au printemps 2023. Il est tout à fait possible que d’autres séquences de stress financier se produisent – d’autant que la Fed s’apprête à reprendre le chemin de la hausse des taux – mais que l’économie mondiale continue de résister. Cela rappellerait alors la crise des caisses d‘épargne américaines, crise qui s’était étalée sur une période de dix ans (1985-95) sans jamais provoquer de récession qui puisse lui être imputable.

Au final, la récente remontée des rendements obligataires nous semble plutôt logique, et pas fondamentalement dangereuse pour les marchés des actions. Désormais moins chères, les obligations refuges (Etats-Unis et Allemagne) – très utiles en cas de choc économique ou financier – pourraient finir par trouver leur place dans nos portefeuilles, mais à ce stade nous préférons toujours le monétaire.

MICRO CORNER

Notre synthèse du rapport « Les incidences économiques de l’action pour le climat

Dorval Asset Management a participé à l’assemblée générale du Forum pour l’investissement responsable (FIR) qui s’est déroulée au siège de l’AG2R La Mondiale le 22 juin dernier. Cette assemblée générale se tenait en même temps que le sommet pour un nouveau pacte financier mondial qui avait lieu à Paris et qui réunissait plus de 300 Etats, organisations internationales et représentants de la société civile. Ce sommet était l’occasion d’aborder les principes et les mesures nécessaires pour réformer le système financier et lutter contre les hauts niveaux d’endettement qui empêchent les gouvernements de mettre en œuvre une action ambitieuse pour réduire les fractures climatiques, économiques et technologiques qui risquent de fragmenter notre monde.

Présenté à l’occasion de l’assemblée générale du FIR par Selma Mahfouz, inspectrice générale des finances et Jean Pisani-Ferry, économiste et commissaire général de France Stratégie, ce rapport baptisé « Les incidences économiques de l’action pour le climat » (disponible sur ce lien) vise à améliorer la compréhension des impacts macroéconomiques de la transition climatique, de manière à ce que les décisions qui vont devoir être prises soient « le mieux informées possible ». Nous vous proposons ici une synthèse de ce rapport en 18 points clés à retenir.

L'urgence d'une action climatique

- La neutralité climatique est atteignable. Y parvenir suppose une grande transformation, d’ampleur comparable aux révolutions industrielles du passé. Mais au regard de celles-ci cette transformation sera globale, plus rapide, et sera pilotée d’abord par les politiques publiques plus que par les innovations technologiques et les marchés.

- Cette transformation repose sur trois mécanismes économiques :

• la réorientation du progrès technique vers des technologies vertes,

• la sobriété (définie comme la réduction des consommations d’énergie qui ne découle pas de gains d’efficacité énergétique),

• la substitution de capital aux énergies fossiles. - Nous ne sommes pas durablement condamnés à choisir entre croissance et climat. À long terme, la réorientation du progrès technique peut conduire à une croissance verte plus forte que ne l’était ou que ne l’aurait été la croissance brune. La chute du coût des énergies renouvelables est l’indice qu’une nouvelle croissance est possible.

La décennie de toutes les difficultés

- Pour atteindre nos objectifs pour 2030 et viser ainsi la neutralité en 2050, il va nous falloir faire en dix ans ce que nous avons eu de la peine à faire en trente ans. L’accélération est brutale, tous les secteurs vont devoir y prendre leur part. Pour se contraindre à tenir leurs engagements, l’Union européenne et la France devraient s’imposer le respect de budgets carbone, pas seulement de cibles en 2030 et 2050.

- À l’horizon 2030, la transformation reposera principalement sur la substitution de capital aux énergies fossiles : la sobriété contribuera à la réduction des émissions, mais pour 15 % environ, en tout cas pour moins de 20 %. Sobriété n’est pas nécessairement synonyme de décroissance et peut de plus être source de bien-être.

- Dans les dix ans à venir, la décarbonation va appeler un supplément d’investissements d’ampleur (plus de deux points de PIB en 2030, par rapport à un scénario sans action climatique). Malgré des progrès récents, nous ne sommes pas encore sur la trajectoire de la neutralité climatique.

- D’ici 2030, le financement de ces investissements, qui n’accroissent pas le potentiel de croissance, va probablement induire un coût économique et social. Parce que l’investissement sera orienté vers l’économie de combustibles fossiles, plutôt que vers l’efficacité ou l’extension des capacités de production, la transition se paiera temporairement d’un ralentissement de la productivité de l’ordre d’un quart de point par an et elle impliquera des réallocations sur le marché du travail.

- Plus largement, la transition induira un coût en bien-être que les indicateurs usuels (PIB) mesurent mal. Les réglementations ne sont pas plus indolores que la tarification du carbone.

- La compréhension des effets de la transition nécessite d’articuler différents niveaux d’analyse : technique, microéconomique au niveau des sous-secteurs concernés, local parfois, macroéconomique pour comprendre les enchaînements d’ensemble, internationale compte tenu des enjeux de compétitivité et de coordination. Il faut continuer à investir dans l’amélioration des outils utilisés pour apprécier les incidences économiques de l’action climatique dans toutes ces dimensions.

Un impératif d'équité

- La transition est spontanément inégalitaire. Même pour les classes moyennes, rénovation du logement et changement du vecteur de chauffage d’une part, acquisition d’un véhicule électrique en lieu et place d’un véhicule thermique d’autre part, appellent un investissement de l’ordre d’une année de revenu. Même si l’investissement est rentable, il n’est pas nécessairement finançable sans soutien public. Le coût économique de la transition ne sera politiquement et socialement accepté que s’il est équitablement réparti.

- Pour soutenir les ménages et les entreprises, les finances publiques vont être appelées à contribuer substantiellement à l’effort. Compte tenu des dépenses nouvelles comme de la baisse temporaire des recettes liée au ralentissement de la croissance, le risque sur la dette publique est de l’ordre de 10 points de PIB en 2030, 15 points en 2035, 25 points en 2040, en supposant que la baisse des recettes assises sur l’énergie soit compensée.

Une incidence sur les finances publiques

- Il ne sert à rien de retarder les efforts au nom de la maîtrise de la dette publique. Sauf à parier sur la technologie, ce ne pourrait qu’accroître le coût pour les finances publiques et l’effort nécessaire les années suivantes pour atteindre nos objectifs climatiques. L’endettement public n’est pas le premier instrument de financement de la transition. Contraindre à l’excès la possibilité d’y avoir recours risque cependant de compliquer encore la tâche des décideurs publics.

- Pour financer la transition, au-delà du redéploiement nécessaire des dépenses, notamment des dépenses budgétaires ou fiscales brunes, et en complément de l’endettement, un accroissement des prélèvements obligatoires sera probablement nécessaire. Celui-ci pourrait notamment prendre la forme d’un prélèvement exceptionnel, explicitement temporaire et calibré ex ante en fonction du coût anticipé de la transition pour les finances publiques, qui pourrait être assis sur le patrimoine financier des ménages les plus aisés.

- Pour les dix ans qui viennent, la transition crée un risque de configuration inflationniste. Dans un contexte de brouillage sur la mesure de l’inflation, les banques centrales vont devoir préciser leur doctrine et expliciter leur réponse aux pressions sur les prix qu’induira la transition. Elles doivent au minimum conduire la politique monétaire avec doigté, et sans doute même opérer un relèvement temporaire de leur cible d’inflation.

L’Europe se dote d’instruments pour traiter son problème de compétitivité, mais ceux-ci risquent d’être insuffisants

- L’Inflation Reduction Act américain tend à démontrer que la convergence des ambitions climatiques n’implique pas la convergence des stratégies. L’hétérogénéité des politiques climatiques est appelée à perdurer.

- L’Union européenne fait face à un sérieux problème de compétitivité. Elle souffre d’un prix élevé de l’énergie, le Mécanisme d’ajustement carbone aux frontières (MACF) est un dispositif imparfait, qui limite les fuites de carbone mais ne traite pas au fond la question de la compétitivité, et le pari industriel européen est mis en cause par l’IRA. L’Union européenne ne peut pas être à la fois championne du climat, championne du multilatéralisme et championne de la vertu budgétaire.

- L’articulation entre politique européenne et politiques nationales doit être repensée. Aujourd’hui l’Union fixe les objectifs mais elle laisse les coûts politiques et les coûts financiers correspondants à la charge des États et prend appui sur une coordination indicative, dont l’effectivité est incertaine. L'Europe ne peut pas se permettre d'afficher une grande stratégie climatique tout en restant dans le flou quant à sa mise en œuvre effective. Il importe qu’elle définisse et mette en place une nouvelle gouvernance climatique à la mesure de son ambition.

- La bonne méthode pour piloter la transition doit reposer sur un équilibre entre subventions, réglementation et tarification du carbone. Mieux que les États-Unis ou que la Chine, l’Europe et la France combinent aujourd’hui les trois instruments. En dépit des difficultés politiques et sociales, il ne faut pas renoncer au signal-prix, qui permet d’orienter les décisions de façon décentralisée.

Rappelons que Dorval AM s’engage pour l’accélération de la transition environnementale et climatique des entreprises à travers son fonds Dorval European Climate Initiative (SRI 4, SFDR 9), labellisé ISR, Greenfin et ayant le meilleur score d’impact parmi 816 fonds actions domiciliés en France selon l’étude publiée par EPSOR en mai 2023.

Retrouvez toutes les informations détaillées et la documentation réglementaire du fonds sur notre site internet : https://www.dorval-am.com/fonds/dorval-european-climate-initiative/

CORPO CORNER

Les engagements durables de Dorval AM

A l’occasion du lancement de la nouvelle plateforme dédiée à l’investissement durable https://finance-durable.natixis.com/, Natixis IM a interviewé Jean-François Baralon, notre directeur général, sur les engagements durables pris chez Dorval AM.

La vidéo de l’interview est disponible ici : https://www.youtube.com/watch?v=0D4KMuwcijo

Quel regard porte Dorval AM sur les récentes �évolutions réglementaires SFDR et Taxonomie ?

Chez Dorval AM, nous accueillons plus que favorablement ces évolutions réglementaires. Elles étaient souhaitables et nécessaires.

Le règlement Taxonomie définit un cahier des charges permettant de qualifier de durable une activité économique et le règlement SFDR – Sustainable Financial Disclosure Regulation – permet non seulement d’améliorer la transparence auprès des investisseurs mais aussi, de créer une notion d’intensité relative de la durabilité des produits financiers.

Cet ensemble de textes vise ainsi à mieux encadrer tous les engagements et publications portant sur les volets extra-financiers des entreprises et des produits financiers.

Des textes souhaitables parce que l’approche extra-financière ne bénéficiait pas assez de corps de règles comme les normes comptables le sont pour tout ce qui relève des publications financières par exemple. Et des textes nécessaires pour tenter de limiter le « greenwashing » ou en tout cas, d’éclairer au mieux les épargnants sur la nature des produits dans lesquels ils sont ou souhaitent investir.

Il s’agit donc d’un bon début. Tout n’est pas encore défini. Beaucoup de notions restent à préciser mais on va selon nous, dans le bon sens.

Il faut également espérer que l’information diffusée par les entreprises soient strictement validées par des auditeurs – comme pour les données financières et comptables – et correctement relayées par les fournisseurs de données dont nous sommes tous dépendants.

Enfin, un des enjeux est de s’assurer que ces exigences soient déployées de façon cohérente et respectées sur toutes les zones géographiques et pas seulement en Europe, pour tous les types d’émetteurs, privés comme publiques, grandes entreprises comme plus petites.

Comment se positionne Dorval AM dans ce nouveau contexte réglementaire ?

Tout d’abord, nous nous sommes naturellement conformés à ce nouveau contexte. Nous avons intégré ces nouveaux critères dans notre modèle propriétaire de notation extra-financière. Nous avons également pris soin de publier ave la plus grande transparence, notre méthodologie pour la qualification des investissements durables. Et, au fur et à mesure que les émetteurs de titres diffuseront les informations exigées, nous renforcerons cette méthodologie.

Cette démarche nous a surtout permis de réaffirmer le positionnement de nos fonds. Tous nos fonds promeuvent activement des caractéristiques environnementales et sociales. A ce titre, ils sont tous classés 8 au sens de SFDR aux côtés du fonds Dorval European Climate Initiative qui poursuit clairement un objectif environnemental et est classé 9 au sens de SFDR, i.e. le niveau d’exigence le plus élevé.

Qu’est-ce qui fait, selon vous, la particularité de Dorval AM en matière d’investissement durable ?

Toutes ces exigences s’inscrivent parfaitement dans les processus d’investissement de Dorval AM. Elles viennent enrichir notre approche, depuis l’analyse macroéconomique jusqu’à la construction des portefeuilles en passant par les analyses sectorielles et l’analyse des valorisations ou des tendances de marchés.

Les politiques de relance verte par exemple peuvent créer des dynamiques au sein même des cycles économiques. Le poids de la réglementation a des incidences sectorielles qui là encore, peuvent être sources d’opportunités ou de risques, à analyser au cas par cas.

Mais je pense que notre particularité sinon notre principal objectif est de concilier, de réconcilier si besoin en était, l’approche extra-financière avec l’approche financière.

Il est clair que pour ces deux prismes, la notion d’évaluation des risques est cruciale mais il est évident qu’ils peuvent se conjuguer pour déceler des opportunités qui peuvent se traduire en termes de potentiel de croissance des entreprises et donc potentiel de croissance pour ceux qui prennent des participations dans ces sociétés.

Et dans ce cas précis, on peut parler d’investissement durable parce qu’en plus d'être source d'opportunités et de croissance, ces entreprises sont également à l'avant-garde des transitions sociétales et environnementales de l'économie réelle.

Grand Prix de la Finance 2023

Récompense Grand Prix de la Finance 2023 : Dorval Convictions parmi les ‘meilleurs fonds diversifiés - dynamique euro

DORVAL CONVICTIONS (SRI 4) vient d’être récompensé par H24 Finance parmi les ‘meilleurs fonds diversifiés - dynamique euro’ à choisir pour les prochains mois.

Le Grand Prix de la Finance, organisé par H24 Finance, récompense les meilleurs fonds et sociétés pour demain. Après trois sessions de travail, le jury, composé de 40 experts de la sélection de fonds représentatifs du marché, a publié dans chaque catégorie les lauréats de ce mois-ci. Nous sommes fiers d’en faire partie.

Retrouvez toutes les informations détaillées et la documentation réglementaire du fonds sur notre site internet : https://www.dorval-am.com/fonds/dorval-convictions/