Lettre mensuelle - Novembre 2023

MACRO CORNER

La baisse de l’inflation européenne diminue les risques pour les actions

La stagnation économique européenne inquiète, mais la forte baisse de l’inflation rassure. Avec une Banque centrale européenne plus conciliante, un potentiel de reprise économique en 2024 et une valorisation attractive, les actions européennes ont leur place dans les portefeuilles.

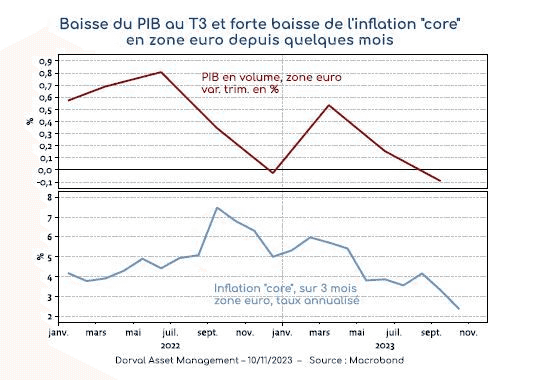

Alors que Jerome Powell laisse toujours planer la possibilité d’une nouvelle hausse des taux, Christine Lagarde n’écarte plus l’hypothèse de baisses des taux à partir du printemps 2024. Il faut dire qu’avec une croissance légèrement négative au T3 (-0,1%) et une nette accélération à la baisse de l’inflation sous-jacente (graphique 1), la zone euro connait une phase conjoncturelle bien différente de celle des Etats-Unis – ce qui rend les choses intéressantes.

Soulignons d’abord que la forte baisse de l’inflation au cours des derniers mois rend moins probable le scénario cauchemar souvent évoqué d’une zone euro en proie à la stagflation, c’est à dire une stagnation économique associée à une inflation persistante. La baisse récente des prix des matières premières fait encore baisser la probabilité d’un tel scénario. La BCE peut dès lors commencer à gérer un autre risque, celui d’une récession qui faire atterrir l’inflation à un niveau trop bas. Pas question de revenir à la situation inconfortable des années 2010, celle d’une inflation trop faible, des taux négatifs et de l’explosion de son bilan.

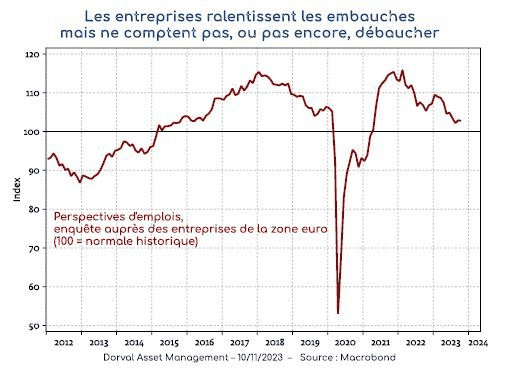

Ce risque difficile à imaginer aujourd’hui pourrait se matérialiser si le marché du travail commençait à craquer sous le poids d’une baisse trop importante de la demande. Si l’on en croit les enquêtes auprès des entreprises, cela ne semble pas être un risque immédiat, puisque celles-ci disent vouloir certes ralentir les embauches, mais pas encore débaucher (graphique 2). La marge de manœuvre s’est cependant beaucoup réduite. Avec une politique monétaire restrictive et des politiques budgétaires européennes qui pourraient devenir moins accommodantes, le chemin devient étroit.

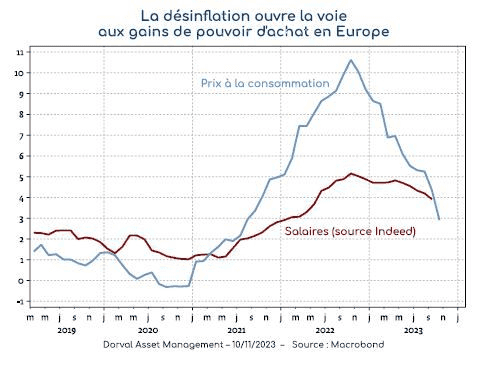

Pour jauger les risques d’un trou d’air économique plus fort, il faudra regarder à la fois du côté de la consommation et de la production. Côté consommation, les espoirs sont permis pour au moins deux raisons. D’abord parce que l’excès d’épargne accumulé depuis la période Covid reste important (environ 10% du revenu selon Goldman Sachs). Et ensuite parce que la désinflation permet enfin des gains de pouvoir d’achat. Même si les salaires n’accélèrent plus, ils progressent en effet désormais un peu plus vite que les prix (graphique 3).

Côté production, le choc sur les secteurs industriels les plus dépendants du gaz naturel se fait de moins en moins sentir. Après une baisse de plus de 10% de la production en moins de 18 mois, les perspectives pour ces secteurs semblent stabilisées. Les aides récentes décidées par le gouvernement allemand pourraient accompagner un début de reprise en 2024.

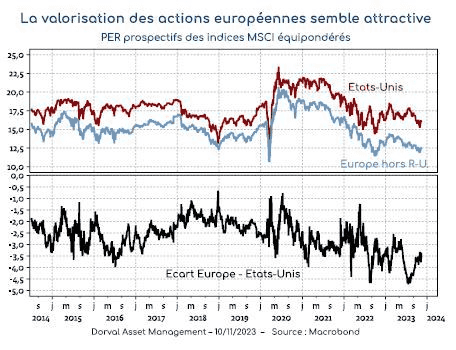

Nous voyons donc deux scénarios probables pour l’Europe. Un scénario de résilience économique et même de reprise progressive de la consommation, avec des taux d’intérêt relativement stables, même si la BCE pourrait baisser un peu ses taux grâce à la désinflation pour assurer la reprise. Le deuxième scénario est celui d’un trou d’air plus important sur la croissance avec remontée du chômage, scénario qui mènerait rapidement à une baisse des taux de la BCE de plus de 150 ou 200 points de base, et donc à une stabilisation économique. Dans ces deux scénarios – celui du pire, la stagflation, semblant écarté – les perspectives pour les actions européennes ne sont peut-être pas si mauvaises. C’est d’autant plus vrai que la valorisation est devenue plutôt attractive en termes de PER (graphique 4).

Dans nos fonds flexibles européens nous avons remonté nos taux d’exposition. Dans notre fonds diversifié global le plus défensif, nous avons remonté le poids des actions à son niveau neutre. Nous maintenons une duration obligataire désormais positive mais encore assez modeste. Notre moteur de rendement régulier reste le monétaire.

MICRO CORNER

Analyse des résultats des entreprises européennes pour le 3e trimestre 2023

par Stéphane Furet, directeur général délégué et co-directeur des gestions

Alors que les trois quarts de la capitalisation du Stoxx 600 européen ont communiqué leurs chiffres d’activités pour le troisième trimestre 2023, les bénéfices par action sont dans l’ensemble ressortis conformes aux attentes avec un taux de surprise positive (37% des publications) et d’avertissements sur résultats (29% des publications) plus ou moins en ligne avec l’historique. C’est même un peu mieux aux Etats-Unis comparativement à l’Europe. Finalement cette saison n’est donc pas donc pas si catastrophique que redoutée par la plupart des investisseurs.

Mais bizarrement elle a semblé très, très douloureuse. Cela s’explique par le fait que les déceptions ont été lourdement sanctionnées avec des baisses journalières à deux chiffres (Adyen, Orsted, Alstom, Worldline, Sanofi, Siemens Energy…). Les déceptions européennes ont ainsi sous-performé en moyenne de 4.5% le marché le jour de leur publication (contre plutôt autour de -2% historiquement). Un record de sanctions qui datait du troisième trimestre de 2008 !

Du côté des secteurs, même les sociétés qui évoluent dans une ambiance de consommation déprimée ont bien défendu leur profitabilité en renouvelant pour la plupart leur guidance annuelle : Carrefour dans la distribution, Danone dans l’alimentaire, Saint-Gobain dans la rénovation malgré la déprime du logement neuf. Idem pour les meilleures valeurs industrielles comme Air liquide ou Schneider qui vient même de se payer le luxe de remonter ses prévisions à moyen terme de croissance du chiffre d’affaires et de marge d’exploitation !

Le dernier trimestre de l’année se présente à l’image du troisième, avec une activité globale qui va continuer de ralentir (mais sans s’écrouler) voire se stabiliser.

Dans ce contexte, les fonds actions France (Dorval Manageurs) ou Europe (Dorval Manageurs Europe) ont été récemment réinvestis à 100% sur le fait que le pire en matière d’inflation et donc de risque de poursuite de remontée des taux longs est derrière nous. Dans un deuxième temps, « l’offensivité des portefeuilles » sera renforcée au fur et à mesure de la reprise des indicateurs macroéconomiques européens, courant 2024.

Dans une optique de moyen terme, les niveaux actuels de marché offrent donc une opportunité attractive d’investissement, aussi bien pour les grandes capitalisations que pour les valeurs moyennes.

CORPO CORNER

Comment capter les opportunités de la transition énergétique tout en donnant du sens à son épargne ?

Interview de Laurent Trulès et Tristan Fava, co-gérants du fonds Dorval European Climate Initiative

Pourquoi avoir choisi l’Europe pour prendre en compte l’urgence climatique ?

L.T. : Nous avons fait le constat que l’Europe disposait des 4 conditions nécessaires et préalables à la réussite d’une transition bas carbone :

- un cadre réglementaire offrant de la visibilité à l’ensemble du secteur et qui permet une planification écologique pour l’ensemble des acteurs qui interviennent sur ce marché,

- un marché permettant la mobilisation d’entreprises qui développent des solutions climatiques et viables économiquement,

- un environnement de prix permettant de mobiliser le consommateur vers une culture de la consommation bas carbone,

- des conditions de marché propices à cette transition écologique.

En effet, l’Europe a pour ambition d’être le 1er continent neutre en carbone d’ici 2050 avec un objectif de moyen terme de réduction de 55 % de ses émissions de carbone d’ici 2030 par rapport à 1990. Ce cadre réglementaire a mobilisé l’ensemble des Etats au travers de plans de relance et notamment d’infrastructures. En Europe, plus de 4 000 milliards d’euros d’investissements seront mobilisés dans les 10 prochaines années (contre 1 600 milliards de dollars aux Etats-Unis sur la même période), dont plus de la moitié via de l’épargne privée sur des technologies très diversifiées : mobilités douces, infrastructures et énergies renouvelables mais également réseaux de chaleur, efficacité énergétique ou encore de capture de CO2. Cette mobilisation pour la transition énergétique se traduit aussi par une réglementation extra-financière largement dominée par l’Europe, qui représente aujourd’hui plus des 2/3 des politiques extra-financières, loin devant l’Asie, les Etats-Unis et le reste du monde.

Quels sont les critères financiers et extra-financiers pris en compte dans l’analyse fondamentale du fonds ?

T.F. : Tout d’abord, notre fonds est doublement labellisé ISR et Greenfin , et article 9 au sens de la réglementation SFDR . Il oriente 100 % de ses investissements sur des émetteurs considérés comme durables. Notre processus d’investissement s’appuie sur le cadre strict du label Greenfin, à travers les 8 éco-activités : énergies vertes, adaptation au changement climatique, économie circulaire, agriculture et forêts, écoconstruction, technologies de l’information, industries éco-efficientes, transport propre.

Notre méthode d’investissement se décline en 4 étapes nous permettant de passer d’un univers de 1 000 valeurs à un portefeuille compris entre 40 et 50 convictions :

- Nous définissons notre allocation entre ces 8 thématiques, en nous appuyant sur les indicateurs macroéconomiques, mais également dans un processus de dialogue permanent avec François-Xavier Chauchat et Gustavo Horenstein, économistes chez Dorval AM.

- Nous identifions notre univers éligible à partir d’un univers européen global auquel nous appliquons nos différentes exigences : celles du label ISR, du label Greenfin et celles propres à Dorval AM en suivant notre politique d’exclusion d’entreprises, telles que les énergies fossiles ou celles que nous jugeons non durables au sens de la réglementation SFDR.

- Les différents acteurs, sur la base de cet univers éligible, sont déterminés à travers 3 grandes exigences également : une exigence climatique à travers ce que l’on appelle l’intensité verte du chiffre d’affaires des entreprises sélectionnées, une exigence extra-financière en capitalisant sur le travail de la méthodologie propriétaire de Dorval AMiv qui place la gouvernance de l’entreprise en son centre, et enfin une exigence financière où nous évaluons la qualité du management, l’avantage compétitif de l’entreprise mais également ses perspectives de croissance par rapport à sa valorisation.

- Lors de la construction du portefeuille, nous contrôlons en continu l’alignement climatique du fonds avec l’Accord de Paris.

La pondération des valeurs au sein du portefeuille est définie par une note synthétique, qui, à 70 %, dépend de critères extra-financiers. Cette pondération est aussi encadrée par la politique de gestion des controverses de Dorval AM .

Le suivi des entreprises est effectué via environ 200 entretiens par an avec les équipes de management de notre univers d’investissement et un entretien a minima annuel avec l’ensemble des sociétés présentes dans le portefeuille. Ce processus d’investissement nous permet d’afficher un alignement à la taxonomie aussi bien sur le chiffre d’affaires, les dépenses d’investissement (CAPEX) ou encore les dépenses d’opérations (OPEX) au 30 décembre 2022 de plus de 21 %, très élevé par rapport à la moyenne du marché.

Quel est votre sentiment des marchés actions et comment la thématique de la transition énergétique peut tirer son épingle du jeu ?

L.T. : Ces trois dernières années, les valeurs vertes ont enregistré une baisse importante de leurs cours de bourse face à une conjonction d’éléments négatifs : hausse des taux d’intérêt, perturbations sur la chaîne de valeur notamment post-Covid ou encore en raison de lourdeurs administratives. Par rapport à janvier 2021, les multiples des entreprises (EV/EBITDA à 12 mois) du secteur des énergies renouvelables ont baissé de plus de 75 %.

Cette baisse des multiples ne tient pas compte selon nous des particularités et des forces des fondamentaux et perspectives de chaque société. Nous avons la conviction que les acteurs de la transition énergétique disposent d’atouts qui se sont nettement appréciés par rapport à la situation de marché en 2020 et qui sont pour autant ignorés par le marché pour le moment :

- un pouvoir de fixation des prix supérieur à ce qui était attendu : aujourd’hui, les prix de vente de l’électricité ont augmenté de plus de 70 % par rapport à la période pré-Covid,

- cette situation permet d’afficher un retour sur investissement moyen à 2 chiffres,

- et d’entrevoir des perspectives de rentabilité en forte amélioration.

Si l'augmentation des taux a bien eu un impact en absolu sur le coût du capital des sociétés du secteur, les perspectives de rentabilité du secteur sont bien supérieures à ce qu'elles étaient en 2020. La croissance attendue des bénéfices des sociétés en portefeuille sur 2024 est de +14 %, bien supérieure à la moyenne des entreprises européennes. Nous sommes donc persuadés que cette thématique de la transition énergétique est opportune pour tout investisseur sur un horizon de placement de 3 à 5 ans.

Nos trois principales convictions sont centrées sur 3 thématiques qui ont la particularité de bénéficier de tendances de long terme :

- la thématique des énergies vertes, 1re conviction en portefeuille pour 21 % de l’actif du fonds,

- les technologie de l’information (semi-conducteurs notamment) pour 18 % du fonds,

- et les industries éco-efficientes pour 16% de l’actif net.

Concernant la performance du fonds lancé fin 2021, nous sommes revenus à des valorisations que les sociétés n’avaient pas connues depuis 2028-2019, avant les plans européens ou américains de relance, avec des perspectives plus fortes qu’elles ne l’étaient à cette période. Le processus de gestion a également montré toute sa pertinence, au regard de la performance relative de sa catégorie. Au 31/10/2023, le fonds (part R) dégage une surperformance de près de 4 points depuis ce début d’année (notations Quantalys et Morningstar dans les catégories ‘Actions sectorielles environnement’ et ‘Actions secteur écologie’) et, au regard de fonds comparables européens, de 7 à 10 points selon le peer group en Europe.

Sur un plan qualitatif, notre fonds a obtenu les 5 étoiles Quantalys à fin octobre 2023 et a été classé N°1 par Epsor en 2022 et en 2023 parmi plus de 800 fonds d’investissement intégrant au mieux les enjeux environnementaux. Et il vient d’être classé N°1 de la catégorie « Actions à impact environnemental » lors des Trophées de la Finance responsable 2023 décernés par le magazine Investissement Conseils.

Pouvez-vous nous donner des exemples de valeurs dans le portefeuille ?

T.F. : Dans la thématique des énergies vertes, Solaria est leader dans le développement et la production d'énergie solaire en Europe du Sud avec l'objectif de contribuer activement à la décarbonation. La société souhaite atteindre la neutralité carbone sur ses émissions directes en 2030 et travaille à la réduction de son intensité carbone de 50 % d’ici 2025. Elle compense ses propres émissions résiduelles avec des projets de reforestation certifiés. Solaria a contribué, via ses solutions, à éviter 363 000 tonnes de CO2 sur l’année 2022, soit l’équivalent de la consommation énergétique de 428 000 personnes.

Nous sommes très positifs sur cette société qui affiche un environnement prix très favorable et un taux de rentabilité interne (TRI) de ses projets actualisé à 16 % de TRI, 4 points supérieurs au TRI de 12 % communiqué par la société en 2020.

La société a indiqué avoir sécurisé 121 % de ses besoins de financement pour se développer dans les 3 prochaines années et atteindre d’ici 2025 une capacité de production renouvelable supérieure à 6,2 gigawatts. Nous pensons que le marché devrait s’ajuster et que la valorisation de Solaria est beaucoup trop faible par rapport aux perspectives de croissance qu’elle démontre.

Pour la thématique des technologies et de l’information en faveur de la lutte contre le changement climatique, Infineon est le plus grand fabricant européen de puces électroniques et l’un des premiers dans le monde. La société développe des semi-conducteurs au cœur de solutions utilisées dans l’électrification de nos sociétés, que ce soit au travers des réseaux intelligents, de la production d’énergie ou dans les transports. Les processus de fabrication d’Infineon sont plus efficaces que la moyenne mondiale de l’industrie des semi-conducteurs avec une utilisation inférieure de 53 % sur l’électricité, 30 % sur les ressources en eau et 69 % de déchets en moins. Les produits Infineon permettent chaque année de réduire les émissions d'environ 100 millions de tonnes de CO2.

Nous pensons que cette société souffre d’une décote injustifiée et que sa position de leader n’est pas suffisamment valorisée au regard de ses perspectives de croissance.

_

Le fonds Dorval European Climate Initiative est exposé aux risques spécifiques suivants : risque lié à la gestion discrétionnaire, risque de perte en capital, risque actions, risque de change, risque de crédit, risque de taux, risque lié à l’usage d’instruments dérivés, risque de durabilité. Le capital investi n'est pas garanti.

Dorval European Climate Initiative est classifié « catégorie 4 » sur l’échelle de rendement/risque.