Octobre, la géopolitique et l’énigme de la prime de risque - 7 octobre 2024

La montée des risques au Proche-Orient en plein mois d’octobre – mois supposé funeste – éveille inévitablement des angoisses chez les investisseurs. C’est l’occasion de rappeler que la peur des « cygnes noirs » est paradoxalement la raison pour laquelle les marchés des actions offrent une rémunération aussi attractive dans la durée.

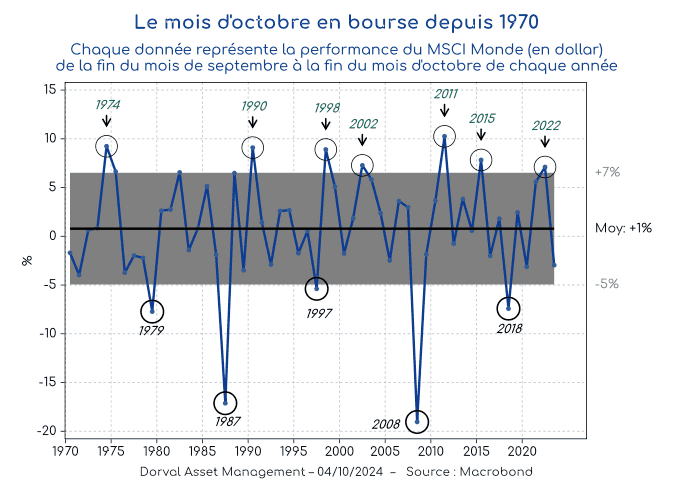

Depuis le krach boursier de 1929 (24 au 29 octobre), le mois d’octobre a acquis une très mauvaise réputation chez les épargnants. Les expériences de 1987 (lundi noir du 19 octobre) et de 2008, où la bourse perd près de 20% en octobre dans la foulée de la faillite de Lehman Brothers, n’ont fait qu’alimenter la légende. Depuis 1970, la bourse aura sérieusement tangué à cinq reprises en octobre (1979, 1987, 1997, 2008 et 2019), avec des baisses allant de 5% à 20% pour le MSCI Monde en dollar (graphique 1). En moyenne cependant le MSCI Monde a monté de +1% en octobre depuis 1970, avec un écart-type de plus ou moins 6% par rapport à cette moyenne. Et à sept reprises, le marché a monté de plus de 7%.

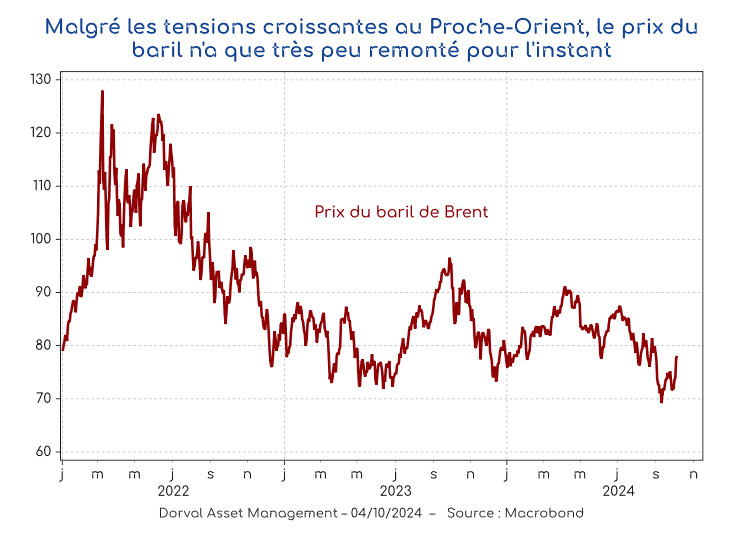

Nous verrons en fin de mois où classer le mois d’octobre 2024. Mais la montée des risques au Proche-Orient, où Israël préparerait une attaque d’envergure sur les installations pétrolières iraniennes, rend logiquement les investisseurs assez nerveux. La baisse des prix de l’énergie depuis le printemps constituait en effet un stabilisateur automatique utile dans cette phase de doute sur la conjoncture mondiale. La remontée des prix du pétrole reste à ce stade très modeste (graphique 2), mais tout dépendra du niveau d’escalade que les évènements amèneront, et de la réaction des pays arabes. La plupart des commentateurs géopolitiques ne croient pas à une large extension du conflit, mais qui sait ?

Les mauvais souvenirs de certains mois d’octobre et les tensions géopolitiques actuelles nous font irrémédiablement penser à la façon dont la plupart des épargnants voient le marché des actions : un marché très volatil où on peut parfois perdre beaucoup d’argent en quelques jours. C’est indéniablement vrai, mais la fréquence et la durée de ces évènements négatifs sont considérablement surestimées. C’est même une des raisons pour lesquelles les actions performent si bien dans la durée : les investisseurs valorisent les marchés des actions comme si ces risques étaient beaucoup plus élevés qu’ils ne le sont réellement.

Ce sujet – l’énigme de la prime de risque des actions – a été abondamment étudié par les spécialistes depuis un article célèbre de 1985 publié par Rajnish Mehra and Edward C. Prescott. Selon eux, la prime de risque théorique des actions par rapport aux obligations devrait se situer à moins de 1%, alors qu’historiquement les actions rapportent 3% à 6% de plus par an que les obligations d’Etat en moyenne sur longue période. En 1988, Thomas Rietz – repris en 2005 par l’économiste Robert Barro – avait suggéré que le niveau anormalement élevé de la prime de risque des actions pouvait en partie s’expliquer par la peur d’évènement très rares mais extrêmement graves, comme les dépressions économiques et les guerres mondiales. Conclusion : tant que les tensions du monde ne se transforment pas en catastrophe économique et financière durable, les investisseurs en actions bénéficient d’une prime de risque excessive, et sont donc largement gagnants par rapport aux investisseurs obligataires et monétaires.

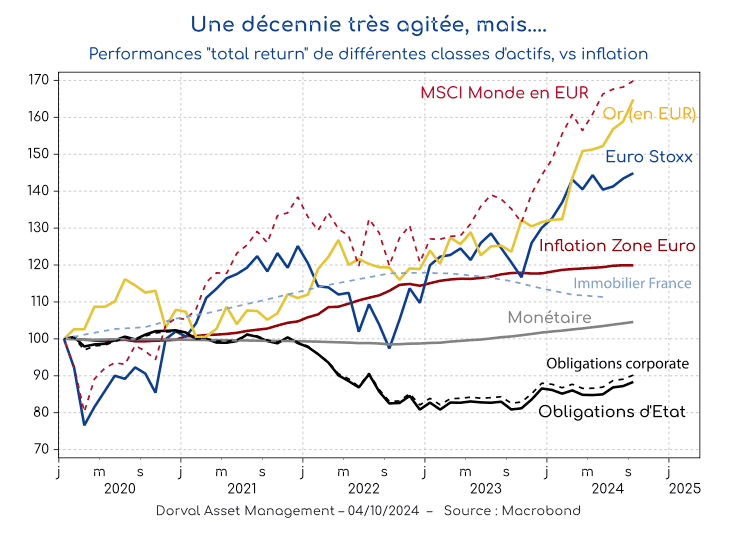

C’est d’ailleurs ce que nous observons depuis le début de cette décennie très agitée. Malgré le Covid, la guerre en Ukraine, l’inflation, la forte hausse des taux et les tensions géopolitiques et commerciales, les actions mondiales (+70%) et même européennes (+45%) ont fait mieux que tous les autres actifs classiques liquides, et ont monté nettement plus que l’inflation (graphique 3). Seul l’or concurrence les actions sur cette période. Malgré cette excellente performance des marchés des actions, la prime de risque prospective des actions reste globalement prometteuse par rapport aux obligations d’Etat, selon nos calculs, à +2,9% pour le S&P 500, +3,5% pour le MSCI Monde, +4,7% pour le MSCI Monde équipondéré et … +7,1% pour l’EuroStoxx 50.