Taux d’intérêt à long terme : la grande hésitation - 14 octobre 2024

Alors que la baisse des taux courts est enclenchée, la tendance pour les taux à long terme semble beaucoup moins claire. Le débat sur la valeur d’équilibre de ces taux reste en effet très intense.

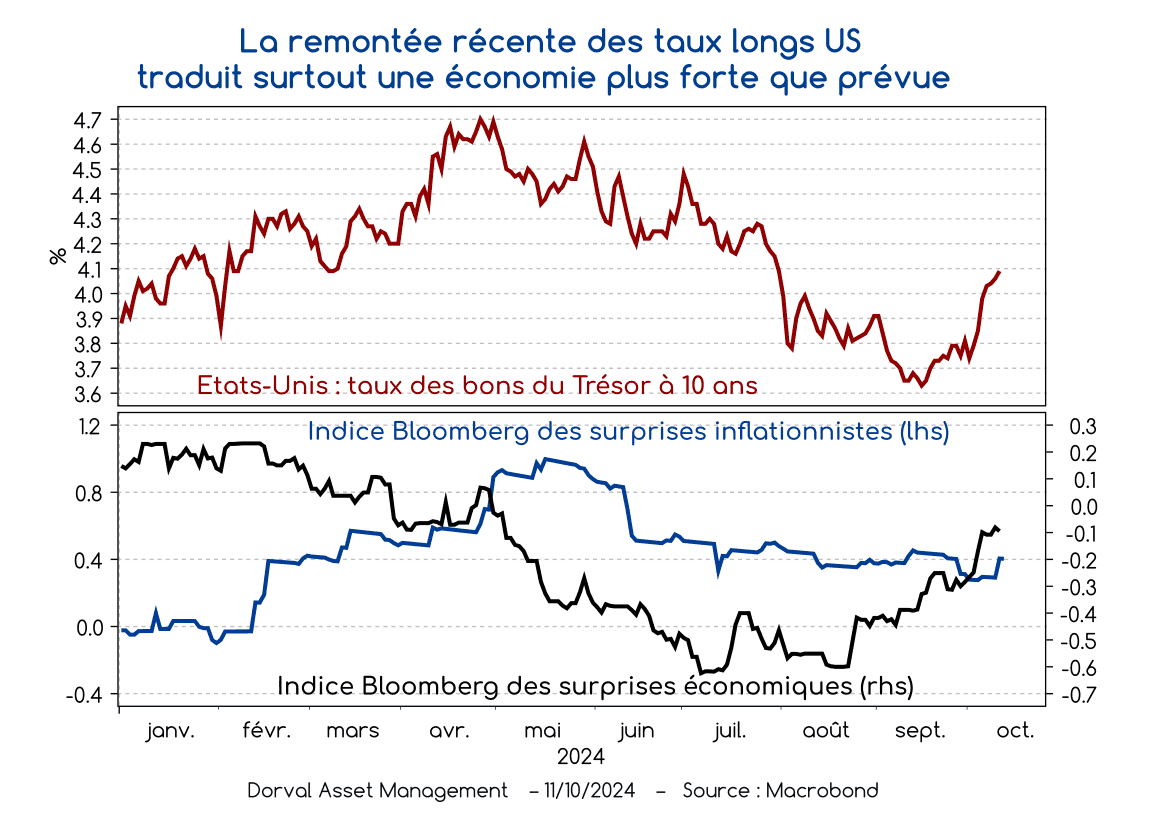

Après une nette baisse de mai à septembre – de 4,70% à 3,60% pour le taux à 10 ans – les taux à long terme américains sont récemment remontés (graphique 1). Les statistiques économiques ont en effet surpris à la hausse, avec en particulier un net rebond des créations d’emplois en septembre. L’estimation instantanée de la Réserve fédérale d’Atlanta table désormais sur une hausse du PIB de +3,2% au T3. Par ailleurs, la hausse des prix à la consommation a été plus forte que prévue sur ce même mois de septembre. Tout cela ne devrait pas empêcher la Fed de continuer à baisser ses taux d’intérêt, les pressions inflationnistes demeurant globalement modérées. Mais le rythme de cette baisse devrait être plus progressif, avec sans doute -25 points de base le 7 novembre, contre -50 points de base en septembre.

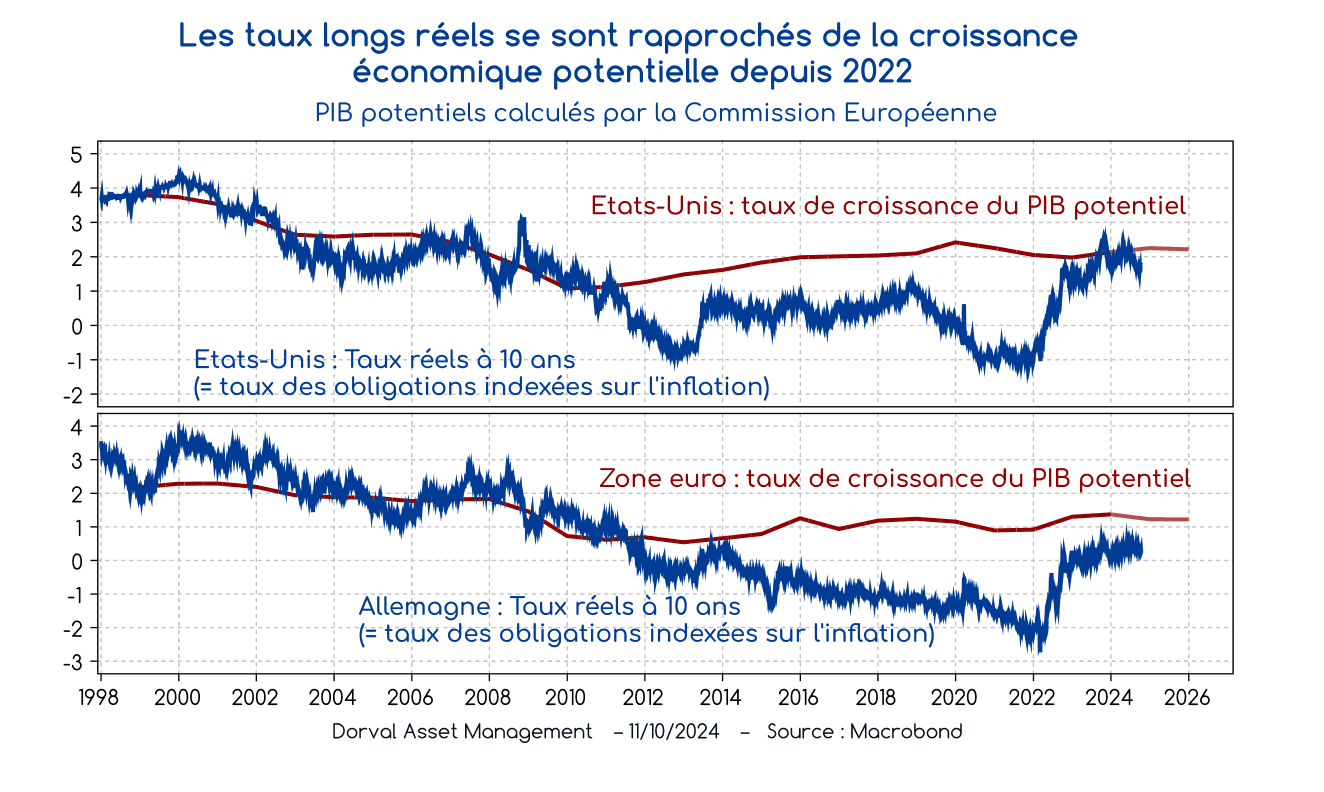

La nervosité du marché obligataire est compréhensible car la courbe des taux étant toujours inversée – les taux de la Fed se situent encore au-dessus de 4,75% – les marchés obligataires subissent la concurrence du monétaire. Et surtout, le débat fait rage sur le niveau d’équilibre théorique des taux d’intérêt réels à long terme. Après avoir maintenu une trajectoire assez proche de celle de la croissance économique potentielle au cours des années 2000, les taux réels ont plongé nettement en-dessous de cette référence au cours des années 2010, après la crise financière. On parlait alors de « stagnation séculaire » c’est-à-dire d’une situation dans laquelle les taux d’intérêt réels devaient rester très bas pour que la croissance économique puisse tenir et le chômage rebaisser.

Depuis 2022, les taux réels et la croissance potentielle ont reconvergé, entièrement aux Etats-Unis et partiellement en zone euro (graphique 2), mais personne ne sait si cela est durable. Certains économistes arguent que les raisons profondes de la situation de « stagnation séculaire » des années 2010 sont toujours présentes (dont la démographie), alors que d’autres décrivent au contraire un nouveau régime de taux réels plus élevés du fait du très bas niveau du chômage et du haut niveau des déficits publics.

Dans leur sagesse, les banques centrales et les investisseurs ne préjugent de rien et s’adaptent à la conjoncture. Pour l’instant, la conjoncture américaine suggère que l’économie peut supporter des taux réels nettement plus élevés qu’au cours de la dernière décennie, alors que le débat est plus ouvert en Europe, où la conjoncture est atone. Dans cette région, la prochaine étape cruciale viendra de la réaction de l’économie à la phase d’assouplissement monétaire actuelle, phase qui va très probablement s’accélérer avec une nouvelle baisse des taux de la BCE le jeudi 17 octobre. Si l’économie européenne répond bien et suffisamment rapidement à ce stimulus, la BCE n’aura pas à déprimer le niveau de ses taux d’intérêt en dessous de la zone des 2%, et les taux longs allemands auront du mal à baisser nettement en dessous des niveaux actuels. Sinon, le scenario d’un retour à la stagnation séculaire en Europe deviendrait plus crédible.

Dans nos stratégies internationales ou européennes, dont le moteur de performance est dominé par les actions, l’investissement en obligations à long terme sert avant tout de couverture contre certains scénarios de risque. Pour le moment, nous ne sommes pas convaincus de la valeur des obligations longues comme actif refuge. Nous maintenons donc notre préférence pour les titres du marché monétaire pour la partie des portefeuilles non investie en action et conservons, par la même, un risque de duration minimal.