Virage en cours pour les petites valeurs ? - 6 mai 2024

En berne depuis mi-2022, les petites valeurs européennes ont continué à sous-performer les moyennes et grandes capitalisations depuis le début de l’année. Notre diagnostic nous porte cependant à maintenir notre position en faveur de cette classe d’actifs qui a pris un virage plus positif depuis la mi-mars.

Dans nos fonds flexibles européens (Dorval Convictions et Dorval Convictions PEA), nous avons commencé à investir dans un panier de petites valeurs de la zone euro en janvier 2024 avec l’idée que la valorisation agrégée de cette classe d’actifs devenait très attractive. Inférieur à 12 fois les bénéfices attendus, le PER des petites valeurs se situe en effet au même niveau que pendant la crise de l’euro de 2011/2012. Nous pensons que la perspective d’une reprise économique européenne avec baisse des taux d’intérêt pourrait contribuer à une revalorisation. Le chiffre d’affaires des entreprises qui compose cet univers très divers est en effet plus exposé à l’Europe (70%, contre 40% pour les entreprises de l’Euro Stoxx 50). De plus, la baisse des taux de la BCE pourrait selon nous avoir un effet positif sur la prime de risque de liquidité de l’univers « small caps ».

Pour le moment, le scénario macroéconomique qui soutient notre position s’est trouvé plutôt conforté. La croissance économique de la zone euro a été significativement positive au premier trimestre (+0,3%) pour la première fois depuis un an et demi. L’inflation a rebaissé en avril, ce qui permet à la BCE d’annoncer une baisse des taux pour le 6 juin prochain. Pour autant, les indices de petites valeurs restent nettement en retard à la fois par rapport à l’Euro Stoxx 50 et au MSCI EMU, même si la performance relative s’est quelque peu redressée depuis la mi-mars (graphique 1). Que s’est-il donc passé ?

Elaborer un diagnostic totalement éclairant sur un univers de valeurs aussi diversifié, mélange d’anges déchus et de pépites prometteuses, n’est pas aussi simple qu’on l’aimerait. Il est en particulier très difficile de mettre en évidence un « facteur small cap » spécifique, et encore plus de le décomposer en prime de liquidité, prime de croissance, etc. L’analyse des facteurs de sous-performance des petites valeurs depuis le début de l’année est cependant riche d’enseignements.

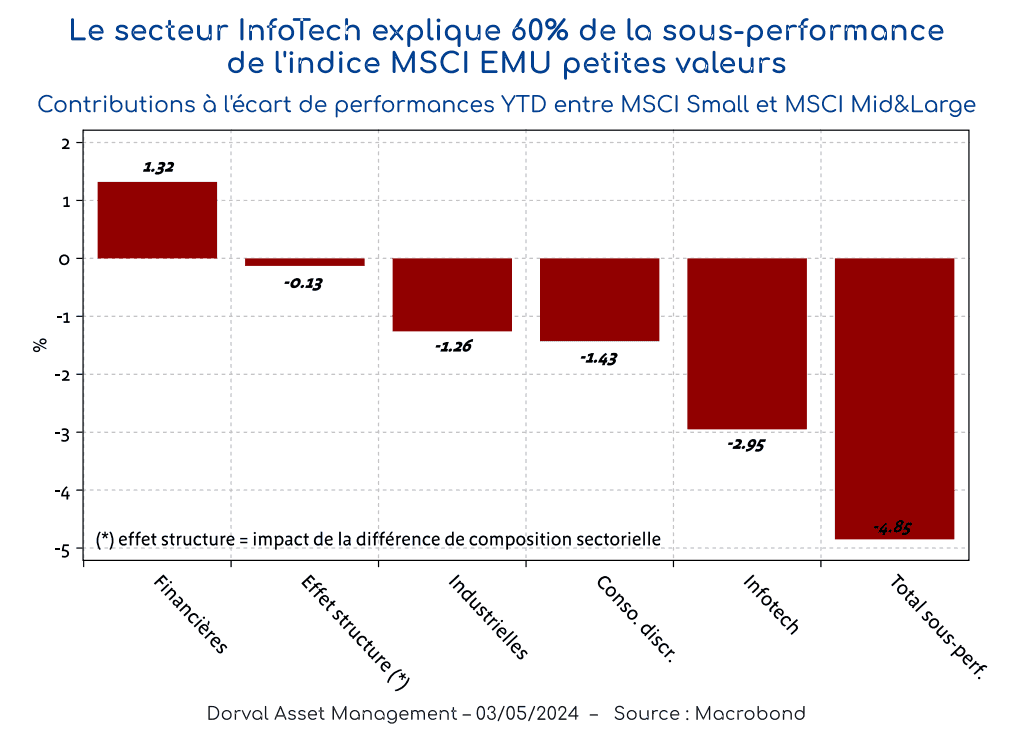

Notre univers de travail est celui des 400 petites capitalisations (environ €1,2 milliards de capitalisation « flottante » en moyenne) du MSCI EMU Small Cap, que nous comparons aux 225 moyennes et grandes capitalisations du MSCI EMU. Nous avons rassemblé les éléments les plus importants du diagnostic sur le graphique 2. Tout d’abord, il apparait que la différence de composition sectorielle entre les deux indices n’explique pas la différence de performance depuis le début de l’année (effet quasi-nul de -13 points de base). Ensuite, si les petites valeurs financières ont contribué positivement à la performance relative des « small caps », ce facteur a été plus que contrebalancé par la sous-performance marquée des valeurs industrielles, des valeurs de consommation discrétionnaire, et, surtout, des petites valeurs technologiques.

Depuis le début de l’année, les petites valeurs du secteur InfoTech ont en effet perdu 12% pendant que les moyennes et grandes capitalisations du secteur en gagnait +14%. Ce facteur explique pas moins de 60% de la sous-performance de l’indice MSCI EMU Small Cap. Dans le détail, deux sociétés de semi-conducteurs (Aixtron et Soitec) et une de services informatiques (Alten) concentrent la moitié de cette contribution négative. En prenant du recul sur plusieurs années, on s’aperçoit que nous sommes aux prises avec un choc relatif d’ampleur historique pour les petites valeurs technologiques par rapport aux plus grandes. La surperformance qui semblait s’installer pendant la décennie 2010 puis pendant la crise du Covid a été entièrement effacée des tablettes depuis deux ans (graphique 3). La déconfiture de quelques sociétés mal positionnées a croisé le re-rating de quelques plus grandes valeurs portées par l’intelligence artificielle.

Ce phénomène va-t-il se poursuivre ? Aujourd’hui, la médiane des valorisations des petites valeurs technologiques se situe à 15x les bénéfices attendus, soit moins de la moitié du PER des moyennes et grandes valeurs de l’InfoTech (32x). On peut donc raisonnablement penser que les déceptions sont désormais dans les prix. De plus, une partie des déceptions vient de la dépendance de certaines de ces valeurs, en particulier du côté des semi-conducteurs, au cycle industriel. Or ce cycle est probablement en phase de retournement progressif.

Nous retrouvons ici un des arguments qui étayent le scénario d’un rattrapage possible de performance des petites valeurs. Au cours des dernières années, cet univers de valeurs semble avoir été assez sensible à la fois au cycle industriel européen et à la politique monétaire de la BCE (graphique 4). Cette sensibilité peut s’expliquer à la fois par la plus grande exposition à l’Europe des sociétés concernées, et par l’impact du tandem croissance industrielle/taux d’intérêt sur l’appétit des investisseurs, et donc sur la prime de risque.

La décote historique de cet univers de valeurs, et son exposition à un couple croissance/taux d’intérêt plus favorable en Europe, militent toujours, selon nous, en faveur d’une position longue. Et maintenant que les petites capitalisations technologiques ont encaissé leurs pertes, le comportement boursier relatif des petites valeurs commence à s’améliorer. Notre investissement dans les « small caps » s’exprime au travers d’un panier équipondéré de 50 valeurs auxquelles nous avons appliqué des filtres de liquidité, de solidité financière et de croissance bénéficiaire, et qui se distinguent par leur note de gouvernance. En date du 2 mai 2024, ce panier a eu une performance de +1,3% supérieure à celle de l’indice MSCI EMU Small Cap depuis le début de l’année.

Télécharger la lettre hebdomadaire en version PDF - 6 mai 2024