中国真的太棒了 Zhōngguó zhēn de tài bàng le?*, *La Chine c’est fantastique ? ** - 3 mars 2025

** titre en chinois généré par Deepseek

A l’instar de l’Europe, la bourse chinoise connaît un fort rebond en ce début 2025. Alors que l’activité économique se reprend timidement, que de nouvelles barrières douanières ont été mises en place par l’administration Trump, l’arrivée du nouvel outil d’intelligence artificielle générative, Deepseek, réveille l’appétit des investisseurs qui avaient peut-être sous-estimé les progrès technologiques qui continuent d’être réalisés en Chine.

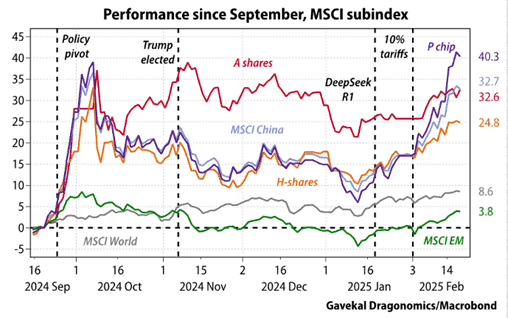

Les marchés chinois ont connu un rebond brutal en septembre en réponse à la multiplication des mesures de soutien budgétaires annoncées, ainsi qu’à des mesures visant directement l’investissement sur les marchés financiers. Ce mouvement s’est cependant rapidement essoufflé à l’approche des élections américaines. La présentation en janvier du nouvel outil d’intelligence artificielle générative : Deepseek, puis de Qwen, développé par Alibaba et adopté par Apple pour ses smartphones chinois, a amorcé une deuxième phase de hausse. Ce mouvement est toutefois concentré sur les valeurs de la technologie. Le marché des A shares, plus sensible à l’économie chinoise dans son ensemble, réalise un rebond plus modeste, ce qui traduit bien les questions plus fondamentales qui pèsent sur l’économie chinoise.

Certains observateurs pensent que Deepseek est un « moment BABA », en référence à la cotation d’Alibaba en septembre 2014 qui avait contribué à nourrir un vent d’optimisme sur les perspectives de croissance, d’emploi et de revenus en Chine et à un retour des flux d’investissements directs étrangers.

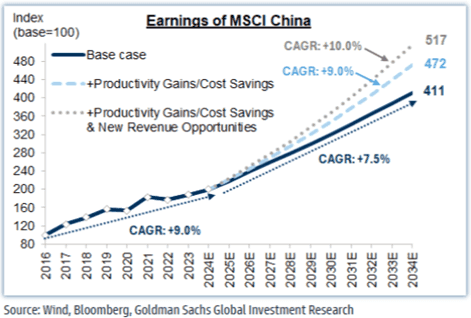

Les fournisseurs de recherche révisent en hausse les perspectives de résultats au regard des gains de productivité espérés liés à l’adoption des solutions d’intelligence artificielle assez largement dans l’économie sur les prochaines années.

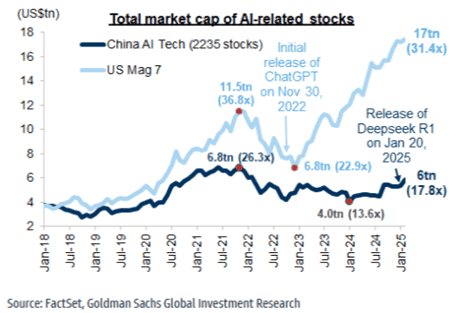

Dit autrement, on retrouve dans ce mouvement boursier l’espoir de voir se répéter dans la tech chinoise l’engouement qui a nourri le rallye boursier américain post lancement de ChatGPT.

Une économie qui peine à effectuer sa transition

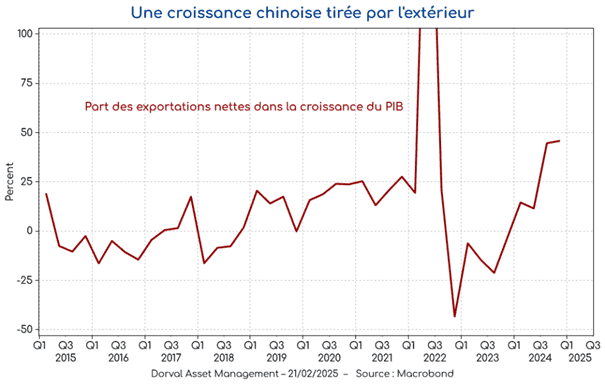

Mais en dehors du secteur de la technologie, les performances boursières restent modestes. Le contexte économique chinois est compliqué. La croissance économique reste proche de 5%, ce qui est un niveau élevé au regard de sa taille. Pour autant, celle-ci résulte pour moitié de la croissance des exportations nettes, alors même que de nouveaux droits de douane sont imposés par les Etats-Unis sur les biens importés de Chine.

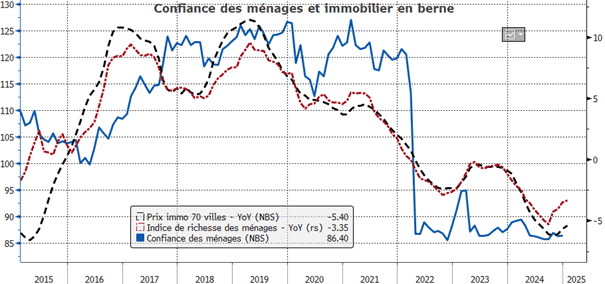

Dans le même temps, la crise immobilière se poursuit avec des prix toujours orientés à la baisse, en dépit d’un début de stabilisation dans les villes Tier-1, et une baisse de la construction immobilière encore attendue entre 10% et 20% pour 2025. La conséquence directe de cette crise est l’écroulement de la confiance des ménages et une consommation atone. Un certain nombre d’entreprises chinoises lors des publications de résultats ont fait état d’un glissement de la demande vers des produits moins chers. De plus, l’engouement pour l’intelligence artificielle accéléré par Deepseek et la perspective de son adoption dans tous les pans de l’économie génèrent beaucoup d’inquiétudes dans la population à un moment où la situation de l’emploi est difficile. Cela contribue à accroître l’épargne de précaution des ménages.

La transition souhaitée par les autorités vers une croissance plus équilibrée, avec un rééquilibrage en faveur de la demande interne peine à se réaliser.

Le secteur privé « réhabilité » pour soutenir le bien commun ?

Le symposium du 17 février où Xi Jinping a rencontré de grands entrepreneurs du secteur privé chinois, et illustré par la « réhabilitation » de Jack Ma, le célèbre fondateur du groupe d’e-commerce et de services aux entreprises Alibaba, a été perçu comme un signal très positif par nombre d’observateurs. Le slogan « Faites fortune d’abord, puis contribuez au bien commun ensuite » traduit potentiellement un assouplissement de la posture du Parti Communiste Chinois vis-à-vis des grands entrepreneurs privés et une admission de leur contribution nécessaire à la dynamique économique, et en premier lieu à l’emploi.

Les regards sont maintenant tournés vers le Congrès National du Parti qui se tiendra le 5 mars prochain. Au-delà de la réalisation des éléments de budget déjà annoncés, dont quelque 8.5% du PIB de dépenses budgétaires, en hausse de 2 points par rapport à 2024, de nouvelles mesures seront potentiellement dévoilées. Les mesures de soutien de la demande des ménages (subventions pour l’achat de biens, révision des pensions et des salaires des fonctionnaires) devraient ainsi significativement augmenter afin de ramener la progression des ventes de détail à un niveau proche de 5% en 2025 contre +3.8% au T4 24.

En l’état, les plans déjà annoncés ne suffiraient pas à compenser les effets d’une nouvelle salve de mesures tarifaires à l’encontre de la Chine. Dans ce contexte, le gouvernement pourrait dévoiler des mesures possibles en cas de matérialisation d’un scénario adverse, incluant une éventuelle mise à exécution de la menace de Donald Trump de droits de douanes universels de 60% (10% annoncés à ce jour).

Une poursuite de l’assouplissement monétaire par la PBoC est également envisageable. Elle est toutefois limitée par l’affaiblissement de la devise.

La principale préoccupation reste la guerre tarifaire à court terme

L’incertitude sur ce front reste forte et les annonces en provenance des Etats-Unis sont quotidiennes : taxation sur les bateaux en provenance de Chine, annulation des accords de double taxation pour les entreprises et les nationaux chinois, restriction sur les exportations des grands leaders privés de semi-conducteurs ASML (Europe) et Tokyo Electron (Japon), relais tarifaire demandé au Mexique sur les importations chinoises.

Toutes ces annonces interrogent sur la probabilité d’un accord prochain entre la Chine et les Etats-Unis. Les prochaines semaines seront déterminantes puisqu’un grand nombre de mesures pourraient entrer en application. La date du 4 mars pourrait être celle de la mise en place de droits de douane de 25% vis-à-vis du Canada, du Mexique, de l’Europe et de 10% additionnels vis-à-vis de la Chine. Le bras de fer continue.

La reflation boursière et la volonté du gouvernement de lutter contre la déflation sont réelles et la probabilité d’amélioration de la situation économique partant d’un niveau déprimé s’accroit. Les marchés qui par nature anticipent les tendances aiment gravir les « murs des inquiétudes ». Dans un premier temps, ces anticipations bénéficient principalement aux actions chinoises. Des signaux plus concrets d’amélioration de la confiance des ménages pourraient conduire à un élargissement de cette tendance aux entreprises européennes sensibles à la demande chinoise.

Dans nos gestions internationales les plus risquées, nous avons mis en place une position tactique sur les actions chinoises.